Çin, sert COVID kısıtlamalarını, tecritleri ve seyahat karantinalarını gevşetti ve bu ülkenin borsaları sıçradı ve son düşük noktalarından yaklaşık %40 yükseldi. Dünyanın en büyük ülkesinde – ve ikinci en büyük ekonomisinde – yükseliş hissi bulaşıcıydı ve MSCI Asya Pasifik Endeksi, Ekim ayının en düşük seviyesinden yaklaşık %20 yükseldi. Aslında, Asya kriteri 500'ün ilk haftasında S&P 2023'ü geride bıraktı.

Bunun anlamı, en alt satırda, Çin hisse senetleri yatırımcılara daha iyi ve daha iyi görünüyor. Singapurlu DBS'nin baş yatırım yetkilisi Hou Wey Fook'un sözleriyle, "Çin hisse senetleri için risk-ödül bu aşamada baştan çıkarıcı bir şekilde çekici görünüyor."

Daha fazla ayrıntıya giren Hou, "[Biz] Ekim 2022'deki piyasa dip noktasının yerinde olduğuna ikna olduk... Katalizörler konusunda, şimdi hükümetin proaktif destek önlemlerinin yanı sıra ekonominin tam teşekküllü bir şekilde yeniden açıldığını görüyoruz. emlak sektörü için.”

O halde gidip iki büyük Çin hissesine bir göz atalım. Bunlar kesinlikle adını duyduğunuz şirketlerdir – her ikisi de son yıllarda pek çok manşete konu olmuştur. TipRanks verilerine göre, her ikisi de satın alma derecesine sahip ve önümüzdeki yıl için çift haneli artış potansiyeli var. Street'in analistlerinden gelen son yorumlarla birlikte ayrıntılara girelim.

Nio, Inc. (NIO)

Çin'in elektrikli araç sektöründen başlayıp lider şirketlerden biri olan Nio'ya bakacağız. Nio, sektörde 'erken benimseyenler' olma avantajına sahip ve 2018'den beri üretim hattı araçları teslim ediyor. Şirketin şu anda Çin'in tüketici pazarında SUV, sedan ve coupe tasarımlarında 6 EV'lik bir serisi var. . Ancak Nio, yumurtalarının hepsini araç sepetine koymadı; firma ayrıca Çin elektrikli araç pazarına Pil-as-a-Service'i tanıttı ve müşterilere ve sürücülere, aracın yeniden şarj edilmesi gerektiğinde pil paketlerini değiştirmek için daha hızlı, daha ucuz bir mod sağladı.

Nio, Kasım ayında sağlam bir 3Ç22 kazanç açıklaması ve ardından Aralık için hayal kırıklığı yaratan bir teslimat güncellemesi ile başlayarak son zamanlarda bazı çelişkili veriler yayınladı.

Kazançlar konusunda şirket, üçüncü çeyrekte çeyrekten çeyreğe %1.83 ve yıldan yıla %3 daha büyük bir kazanç için 24 milyar $ gelir gösterdi. Şirket, üçüncü çeyrekte bir önceki yıla göre %38 artışla 31,607 araç teslim etti.

Ancak daha yakın zamanlarda, teslimat sayıları tökezledi. 1 Ocak'ta bildirilen son teslimat güncellemesinde, Nio toplam 15,815 Aralık teslimatı gösterdi ve 4. çeyreği toplam 40,052 ile sınırladı. Bu rakamlar şirketin pozitif eğilimini sürdürürken - Aralık teslimatları bir önceki yıla göre %50'den fazla arttı ve 4. Çeyrek teslimatları %60'tan fazla arttı - her ikisi de Aralık ayında 20,000 teslimat çağrısı yapan tahminleri kaçırdı. Çeyrek için 43,000 ve 48,000.

Teslimatlardaki eksiklik, 2022 sona ererken biriken ve 'tedarik zinciri zorlukları' olarak özetlenebilecek bir dizi ters rüzgara bağlanabilir. Nio, metal döküm parçalar ve silisyum karbür tedariği ve EDS montajının kurulumu ile ve hatta tamamlanmış araçlarda teslimat lojistiği ile ilgili sorunlar yaşadı. Yine de şirket, teslim edilen 34 araçla 2022'nin tamamı için yıllık %122,486 teslimat artışı kaydetti. 31 Aralık 2022 itibarıyla şirket toplamda 289,556 EV teslim etti.

Analist Edison Yu, Deutsche Bank için NIO hisseleriyle ilgili haberinde Nio'nun sahip olduğu sorunlara dikkat çekiyor ancak şöyle devam ediyor: "Önemli tüm operasyonel darboğazların ilk çeyreğin sonuna kadar ele alınacağını tahmin ediyoruz. NIO, ET7 için kapasite kısıtlamalarını ortadan kaldıran ek döküm tedarikçilerini zaten onayladı. ET5 hacimlerini destekleyen ek bir EDS montaj hattı eklendi ve Onsemi ile ilgili silisyum karbür tedarik sorunu bu ay çözülecek.”

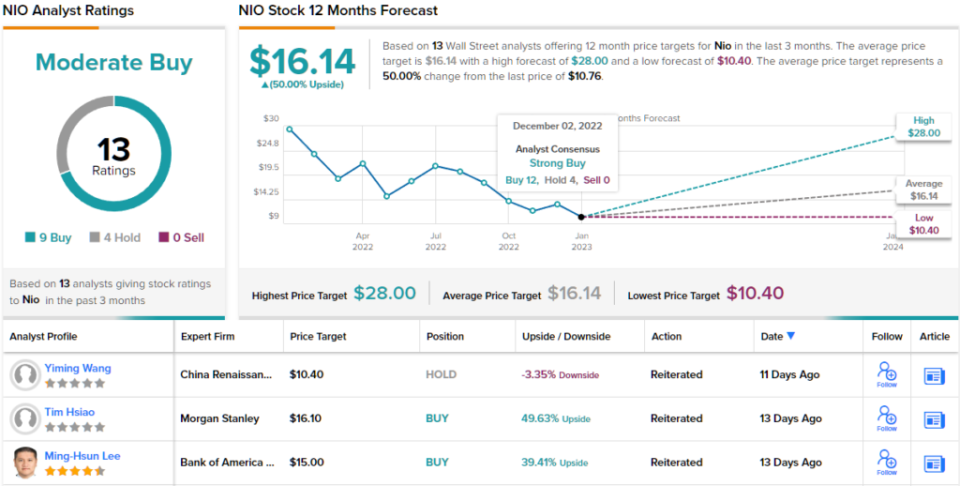

Nio'nun zorluklarını aşmasına yönelik geleceğe bakan Yu, hisseleri bir Satın Alma olarak değerlendiriyor ve 21$'lık fiyat hedefi, bir yıllık %95'lik bir artış anlamına geliyor. (Yu'nun geçmiş performansını izlemek için, buraya Tıkla)

Genel olarak, bu Çinli elektrikli araç üreticisi, 13 Wall Street analistinden inceleme aldı ve görüşleri arasında Orta Düzeyli Satın Alma konsensüs notu için 9 Satın Alma ve 4 Bekletme yer alıyor. Hisse senedi 10.76$'dan satılıyor ve 16.14$'lık ortalama fiyat hedefi önümüzdeki 50 ayda %12'lik bir artış gösteriyor. (TipRanks'te NIO stok tahminini görün)

Alibaba Holding (BABA)

Şimdi Çin'in e-ticaret sektörüne ve Alibaba'ya geçelim. Bu şirket ağırlıklı olarak, genel çevrimiçi penetrasyon oranlarının Batı'dakinden daha düşük olduğu Çin çevrimiçi perakende satışına odaklanırken, Çin'in daha büyük nüfusu, Alibaba'nın tüm Avrupa'dan daha fazla, 800 milyona yakın yerel müşteri tabanına güvenebileceği anlamına geliyor.

Alibaba'nın güçlü yerel müşteri tabanı ve neredeyse her ürünü Çin'deki herhangi bir alıcıya teslim etme yeteneği, şirkete sağlam bir temel sağlıyor ve sonuç olarak, kazanç birkaç çeyrektir yükseliyor. Şirket, bildirilen son çeyrekte (29.12Ç2 takvimine karşılık gelen mali 23Ç3), yıllık %22'lük mütevazi bir kazanç için 3 milyar ABD doları tutarında bir gelir bildirdi. 3.5 milyar ABD doları olan operasyonlardan elde edilen gelir, yıllık %68'lik çok daha güçlü bir sıçrama gösterdi ve GAAP dışı seyreltilmiş Amerikan Depo Hissesi başına 1.82 ABD doları EPS, bir önceki yıla göre %15 ve %7 arttı. tahmini 1.70 doların üzerinde.

Sonuç olarak, yatırımcılar gördüklerinden memnun kaldılar ve BABA hisseleri, kazançların açıklanmasından bu yana yaklaşık %40 değer kazandı.

Morgan Stanley'den Gary Yu, Alibaba hakkında agresif bir yükseliş duruşu sergiliyor ve "Hisse fiyatının önümüzdeki 60 gün içinde mutlak olarak artacağına inanıyoruz" diyor.

Bu kemiklerin üzerine biraz et koyarak, Yu ekliyor: "1) Çin'deki tüketim toparlanmasının ardından müşteri yönetimi gelirinde (CMR) bir artış ve 2) internet dışı sektörler tarafından yönlendirilen bulut gelirinde yeniden hızlanma görüyoruz. kaliteli kazanç büyümesi…. Ayrıca BABA'nın mevcut gevşetici düzenleyici ortamda diğer Çin İnternet hisse senetlerinden daha iyi performans göstereceğine inanıyoruz…. BABA'yı, Çin'in yeniden açılmasından önemli bir yararlanıcı ve küresel yatırımcıların Çin'e girişleri için bir vekil olarak görüyoruz.”

Bunlar güçlü görüşler ve Yu'nun BABA hisseleri üzerindeki Satın Al notunu desteklerken, 150 $'lık fiyat hedefi 35'ün sonuna kadar %2023'lik bir artışa işaret ediyor. (Yu'nun geçmiş performansını izlemek için, buraya Tıkla)

Morgan Stanley'in görüşü burada son derece iyimser – ancak BABA hakkındaki diğer 14 analist incelemesi de oybirliğiyle olumlu bir Strong Buy konsensüs notu için yükseliş yönünde. 110.83 $'lık cari işlem fiyatı ve 138.67 $'lık ortalama fiyat hedefi ile Alibaba'nın hissesi, bir yıllık zaman ufkunda %25'lik bir artış potansiyeli olduğunu iddia ediyor. (TipRanks'te Alibaba stok tahminini görün)

Cazip değerlerle hisse senedi ticareti için iyi fikirler bulmak için TipRanks'ın Satın Alınacak En İyi Hisse Senetleri, TipRanks'in tüm eşitlik anlayışlarını birleştiren bir araç.

Feragatname: Bu makalede ifade edilen görüşler yalnızca öne çıkan analistlerin görüşleridir. İçeriğin yalnızca bilgi amaçlı kullanılması amaçlanmıştır. Herhangi bir yatırım yapmadan önce kendi analizinizi yapmanız çok önemlidir.

Kaynak: https://finance.yahoo.com/news/baba-nio-stocks-buy-now-225800066.html