Bu yıl enflasyon oranlarının 1980'lerin başından beri görülmeyen seviyelere ulaşması ve Fed'in enflasyonu dizginlemek için agresif faiz artırımları yapmasıyla bu konular 2022'de gündemde olan konular oldu. , efsanevi yatırımcı Howard Marks'a göre. Milyarder, yatırımcılara yakın zamanda yazdığı bir notta, "Enflasyon ve faiz oranlarının, önümüzdeki birkaç yıl boyunca yatırım ortamını etkileyen baskın hususlar olmaya devam etmesi kuvvetle muhtemeldir" dedi.

163 milyar dolarlık yatırım devi Oaktree Capital Management'ın milyarder kurucu ortağı, diğerlerinin adım atmak istemediği pazarlarda (sıkıntılı borç, Çin) sık sık risk alarak adını duyurduktan sonra, piyasa koşullarının artık geçmiştekinden farklı olduğunu ve daha da kötüye gideceğini düşünüyor. "deniz değişikliği" dediği şey aracılığıyla. Aslında Marks, ileriye dönük olarak "hemen önümüzdeki yıllarda işlerin genellikle daha az pembe olacağını" düşünüyor.

Bu nedenle, temkinli bir zihniyet gereklidir ve bu bizi temettü hisselerine götürecektir. Bunlar, günlük piyasa dalgalanmalarından bağımsız olarak istikrarlı bir gelir sağlayacak ve portföyü herhangi bir dalgalanmaya karşı koruyacak hisse senetleridir.

Daha fazla ilham almak için Marks'a dönersek, milyarderin büyük yatırımlar yaptığı iki yüksek getirili temettü hissesine daha yakından baktık. Göre TipRanks veritabanı, analist topluluğu aynı sayfada ve her hisse senedi bir "Güçlü Satın Alma" konsensüs derecesi kazanıyor. Marks ve daha geniş Wall Street topluluğunun bu hisseleri şu anda neden çekici bulduğunu görelim.

Sitio Telif Hakları Şirketi (STR)

2022'nin zorlu yatırım ortamında işinizi şansa bırakmayacaksanız, muhtemelen bu yıl yatırımcılara güçlü getiri sağlayan yegane yerlerden biri olan petrol ve gaz endüstrisine yöneleceksiniz. Bunu göz önünde bulundurarak bakacağımız ilk Marks destekli isim, mülkleri ağırlıklı olarak Eagle Ford Shale, Permiyen Havzası ve Appalachian Havzasında bulunan saf petrol ve gaz, maden ve telif hakkı şirketi olan Sitio Royalties olacaktır.

Şirketin görev alanı, yüksek kaliteli varlıkların satın alınmasını içerir. Aslında Sitio, Falcon Minerals ve Desert Peak arasında Haziran ayında gerçekleşen bir birleşmenin sonucudur. Ve şirket yeniden birleşmek üzere - Brigham Minerals ile zaten güçlü bir ciro büyümesi sergileyen bir şirketin boyutunu neredeyse iki katına çıkaracak.

En son mali beyanında, gelirler yıldan yıla %242 artarak 115.49 milyon $'a yükseldi ve şirket günde 17,990 varil petrol eşdeğeri (“Boe/d”) ile rekor bir günlük ortalama üretim hacmine ulaştı. Sıralı olarak %45 artış. Sitio oluşturulan sıf. 106.3. çeyreğe göre %38 artışla 2 milyon $ FAVÖK ve İsteğe Bağlı Nakit Akışı sırayla %24 artışla 93.4 milyon $ oldu.

STR, savunmacı kimlik bilgilerini vurgulayarak, 72Ç3 sonuçlarıyla adi hisse başına 22 sent temettü açıkladı ve bunu 18 Kasım'da ödedi. Mevcut ödemede, temettü yıllık 2.88 $'a çıkıyor ve %9.6 gibi yüksek bir getiri sağlıyor.

Sitio hisseleri yılbaşından bu yana etkileyici bir şekilde %70 arttı, ancak görünüşe göre Marks yönetilecek daha çok yer olduğunu düşünüyor. Üçüncü çeyrekte STR hissesinde yeni bir pozisyon aldı ve şimdi yaklaşık 3 milyon dolar değerinde olan 12,935,120 hisse satın aldı.

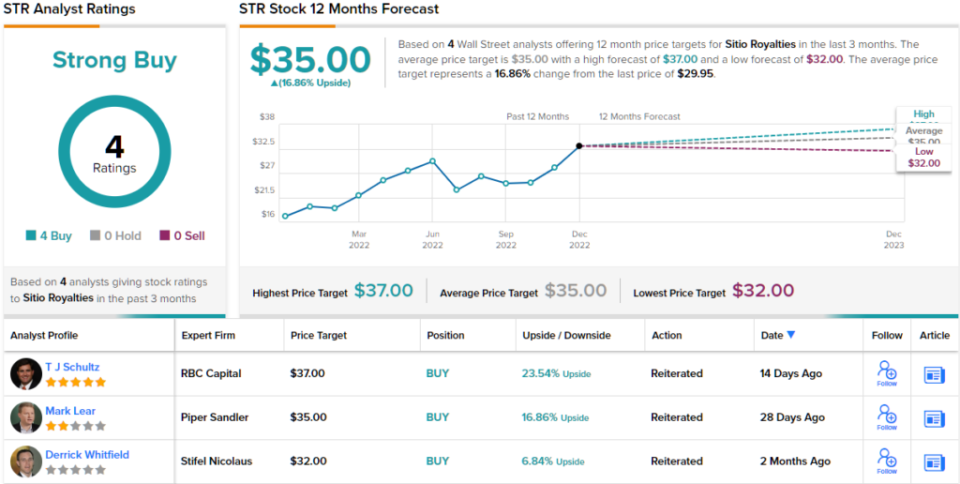

Kendine güvenen tek kişi o değil. RBC analisti TJ Schultz bu şirketin çalışma şeklini beğendiğini belirtiyor: "1Ç23 ve 2Ç22'de kapanan Permian satın almalarına ek olarak, 3Ç22'te kapanması beklenen MNRL (Brigham Minerals) ile daha önce duyurulan birleşmeyle, satın almalar yoluyla artan ölçek STR'nin hikayesi olmaya devam ediyor... Devam ediyoruz birleşme ve satın almaların STR'ye sağladığı artan boyut ve ölçeğin faydalarını beğenmek için.”

Bu yorumlar, Schultz'un Üstün Performans (yani Satın Al) derecesinin temelini oluştururken, 36$'lık fiyat hedefi, hisselerin önümüzdeki aylarda ~%23 daha yükseleceğini gösteriyor. (Schultz'un geçmiş performansını izlemek için, buraya Tıkla)

Schultz'un meslektaşları aynı fikirde; diğer 3 son notun tümü olumlu, buradaki fikir birliği görüşünü Güçlü Satın Alma yapıyor. Ortalama 35$ hedefini tutturan hisseler bundan sonra her yıl %17 getiri sağlayacak. (TipRanks'te STR stok tahminini görün)

Pist Büyüme Finansmanı (YOL)

Bir sonraki Marks onaylı isim finansal hizmetler sektörüne dönüş yapacak. Daha spesifik olarak, risk kredisi konusunda uzmanlaşmış bir şirket olan Runway Growth'a. Yani şirket, özkaynak artışına alternatif arayan büyüyen şirketlere kredi sağlıyor. Runway'in tercihi teknoloji, yaşam bilimleri, sağlık ve bilgi hizmetleri sektörlerindeki şirketlere yatırım yapmaktır.

Bu, hızlı bir büyüme gören bir alan. Girişim borç finansmanı, kalkınmaya yardımcı olmak için sonraki aşama şirketler tarafından benimseniyor. Aynı zamanda şirketleri seyreltici sermaye fonlarından uzak tutmaya yardımcı olur.

Pist ayrıca bazı sağlıklı büyüme kaydediyor. En son 3. Çeyrek raporunda, gelir yıldan yıla %47 artarak 27.3 milyon $'a yükselirken EPS 0.36 $'dan geldi. Her iki rakam da Street'in beklentilerini karşıladı.

Temettü cephesinde, şirket yalnızca bir yılı aşkın süredir halka açık, ancak bu süre zarfında temettü her ödemeyle artıyor. Yüzde 36'lık adi hisse ödemesi, bir önceki çeyreğe göre %9 arttı ve yıllık olarak 1.44 dolara yükseldi. Bu oranda, temettü %10.7'lik güçlü bir getiri sağlıyor.

Yüksek getiriler Marks için her zaman çekici olmuştur ve şu anda 21 milyondan fazla RWAY hissesine sahiptir ve mevcut fiyat değeri 245 milyon doların üzerindedir.

RWAY için yaptığı yatırım tezinde, JP Morgan analisti melisa wedel Marks'ın Oaktree'sinin gerçek bir artı olarak gemide olduğu gerçeğini vurguluyor.

"Runway'deki yönetici ekibin ortalama 26+ yıllık deneyimi var, bu nedenle Runway'in Oaktree Capital Management'ı uzun vadeli ana platform yatırımcısı olarak çekmeyi başardığına ve platforma yeni, deneyimli yaratıcılar eklediğine inanıyoruz. Wedel, bu ekibin strateji uygulamasını yönlendireceğine inanıyoruz: sermaye dağıtmak ve portföy kaldıracını, ROE'yi ve temettüleri tahmin dönemimiz boyunca artırmak, "dedi Wedel.

Buna göre Wedel, 14.5$'lık bir fiyat hedefiyle desteklenen RWAY hisseleri için Aşırı Ağırlık (yani Satın Alma) derecesine sahip. Yatırımcılar için anlamı? Mevcut hisse fiyatından %26 artış. (Wedel'in geçmiş performansını izlemek için, buraya Tıkla)

Peki ya Sokağın geri kalanı? Güven çoktur. Dolu bir Satın Alma Evi ile - toplamda 6 - hisse senedi doğal olarak Güçlü Satın Alma konsensüs derecesini talep ediyor. Ortalama hedef pratik olarak Wedel'in hedefi ile aynıdır. (TipRanks'ta RWAY hisse senedi tahminine bakın)

Cazip değerlerle temettü hisseleri ticareti için iyi fikirler bulmak için TipRanks'ın Satın Alınacak En İyi Hisse Senetleri, TipRanks'ın tüm özkaynak anlayışlarını birleştiren yeni başlatılan bir araç.

Sorumluluk Reddi: Bu makalede ifade edilen görüşler yalnızca öne çıkan analiste aittir. İçeriğin yalnızca bilgi amaçlı kullanılması amaçlanmıştır. Herhangi bir yatırım yapmadan önce kendi analizinizi yapmanız çok önemlidir.

Kaynak: https://finance.yahoo.com/news/things-less-rosy-billionaire-howard-151700418.html