Son zamanlarda yılın başındaki ralli bir tuğla duvara çarpmış gibi göründükten sonra, piyasalar bundan sonra hangi yöne gidecekleri konusunda kararsız görünüyor ve bu durum, tahterevalli koşulların yatırımcılar için yön bulmasını kolaylaştırmıyor.

Böyle bir ortamda, yatırımcılar için belki de en iyi çözüm, İsrail Englander gibi efsanevi Wall Street isimlerinin izinden gitmektir.

Millennium Management Başkanı ve CEO'su, hedge fonunu 1989'da 35 milyon $'la kurdu ve şimdi şirket neredeyse 53 milyar $'lık bir işletme, yani yatırım hakkında bir iki şey biliyor. Son zamanlarda, Englander portföyünü bazı büyük alımlarla doldurmakla meşgul ve son alımlarından ikisini takip ettik.

Bu seçenekler, Street'in hisse senedi uzmanlarına uygun mu? Kesinlikle yaptıkları ortaya çıktı. Göre TipRanks veritabanı, her ikisi de analist fikir birliği tarafından Güçlü Satın Almalar olarak derecelendirildi. O halde bu isimlerin şu anda neden alkış topladığını görelim.

Dexcom A.Ş.DXCM)

Bakacağımız ilk Englander destekli hisse, tıbbi cihaz üreticisi Dexcom. San Diego, California merkezli şirket, diyabet hastalarının kullanması için sürekli glikoz izleme (CGM) sistemleri yapıyor. Şirketin çözümleri, giyilebilir Dexcom G6 ve daha yeni Dexcom G7'yi, her 5 dakikada bir kullanıcının akıllı telefonuna gerçek zamanlı glikoz ölçümleri gönderen ve FDA'nın kısa süre önce her tür diyabet hastası olan kişiler tarafından kullanılmasına onay verdiği küçük bir giyilebilir sensör içerir. yaş ve üstü. Şirket, ürünü piyasadaki en doğru CGM teklifi olarak lanse ediyor.

Diyabet sadece kronik bir hastalık değil, aynı zamanda giderek yaygınlaşan bir hastalıktır. Dexcom'un ürünlerinin popülaritesi, şirket tarafından elde edilen istikrarlı satış kazançlarının da gösterdiği gibi artıyor.

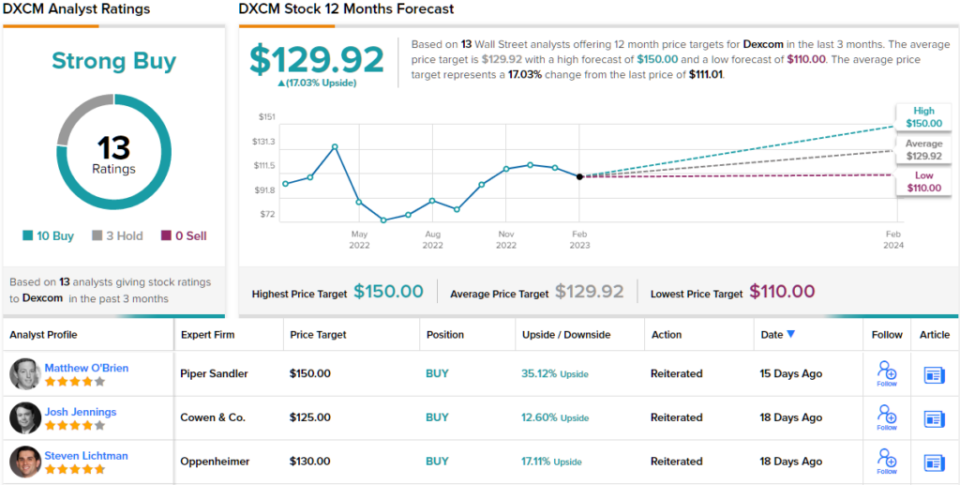

Bu, 4Ç22 için en son üç aylık açıklamada bir kez daha belirgindi. Dexcom, bir önceki yıla göre %815.2 artışla 16.8 milyon $ gelir elde etti ve Street beklentilerini karşıladı. Adj olarak alt satırda kesin bir vuruş vardı. 0.34 dolarlık EPS, 0.28 dolarlık tahminin önüne geçti. Şirket ayrıca, ciroda %2023 - %15 büyüme ve %20 - %62 brüt kar marjı öngören önceki 63 kılavuzuna bağlı kaldı.

Englander belli ki burada beğenilecek çok şey görüyor. 4. Çeyrek'te 200 hisse satın alarak şirketteki hissesini %2,658,077'den fazla artırdı. Şu anda toplam 3,890,649 hisseye sahip ve mevcut hisse fiyatı 431.9 milyon dolar değerinde.

Piper Sandler analisti Matt O'Brien, Englander'ın güvenini yansıtarak, Dexcom'un "2023'ün favori ismi" olduğunu söylüyor ve katılmanız için birkaç nedenin altını çiziyor.

"DXCM, güçlü üçüncü çeyrek kazançlarının ardından Kasım ayından bu yana yatay ticaret yapmaya devam ederken, yurt içi G3 lansmanından, devam eden OUS genişlemesinden ve bazal fırsattan önemli bir takdir için yer olduğunu düşünüyoruz (Basal-IQ Tech, bir Dexcom G6 sensörü kullanır) yol gösterir. Beklenenden daha iyi hacimler ve güçlü GM kaldıracı, DXCM'ye bizim görüşümüze göre 2023'te ilerlerken bir başarı ve yükseliş hikayesi olma fırsatı veriyor," diye yorum yaptı O'Brien.

Şaşırtıcı olmayan bir şekilde O'Brien, DXCM'yi 150$'lık bir fiyat hedefiyle desteklenen bir Fazla Kilo (yani Satın Al) olarak değerlendiriyor. Bu hedef yukarı yönlü potansiyeli %35'e getiriyor. (O'Brien'ın geçmiş performansını izlemek için, buraya Tıkla)

Çoğu, O'Brien'ın tezine katılıyor. 10 Satın Alma ve 3 Bekletme karşılaştırmasına göre hisse, Güçlü Satın Alma konsensüs derecesini talep ediyor. Ortalama 129.92 $ hedefini tutturan hisseler, önümüzdeki yıl %17 yükselecek. (Görmek DXCM hisse senedi tahmini)

SBA İletişimi (SBAC)

Englander tarafından onaylanan bir sonraki ismimiz, bir gayrimenkul yatırım ortaklığı (GYO) olan ancak bu konuda benzersiz olan SBA Communications (SBAC). Boca Raton, Florida merkezli şirket, kablosuz iletişim altyapısının sahibi ve işletmecisidir ve aslında Amerika Birleşik Devletleri'ndeki en büyük iletişim kulesi alanı sağlayıcılarından biridir ve ayrıca Orta Amerika, Brezilya, Afrika ve Filipinler'de operasyonları vardır. Ana odak noktası, iletişim sitelerindeki anten alanını Verizon, AT&T ve T-Mobile dahil olmak üzere bir dizi kablosuz servis sağlayıcıya kiralamaya yöneliktir.

SBAC'ın sağlam konumu, şirketin son birkaç çeyrekte istikrarlı bir şekilde artan gelirlerine ve kazançlarına yansımıştır. En son bildirilen çeyrekte, 4Ç22 için gelir, bir yıl önceki aynı döneme göre %15.3 artarak 686.1 milyon $'a yükseldi ve Street'in çağrısını 4.81 milyon $ geride bıraktı. Ancak, net gelir 48.9Ç4'deki 21 milyon $'dan 102.6 milyon $'a yükselirken ve hisse başına 0.94 $ ile sonuçlanırken, rakam analistlerin beklediği 1.11 $'ın altında kaldı.

Englander, 4. çeyrekte elindeki büyük bir artışla çerçeveye giriyor. Üç aylık dönemde 594,994 hisse satın alarak hissesini neredeyse %300 artırdı ve şu anda toplam değeri 797,089 milyon doların üzerinde olan toplam 206 hisseye sahip.

Englander, SBAC'ın geleceği konusunda açıkça iyimser ve Raymond James analisti Ric Prentiss de öyle: “SBAC, şu özellikleri nedeniyle şu an tercih ettiğimiz kule stoğu: 1) ABD kulelerine daha fazla maruz kalma; 2) daha yüksek kaliteli AFFO; 3) güçlü temettü büyümesi için daha uzun yol (şirket şu anda hisse başına üç ayda bir 0.85 $ nakit temettü ödüyor); ve 4) hisse senedi geri alımları da dahil olmak üzere sermayeyi fırsatçı bir şekilde tahsis etme konusunda kanıtlanmış yetenek.”

Prentiss, bu değerlendirmeye dayanarak SBAC'yi Güçlü Satın Al olarak derecelendiriyor ve 334 $ olarak belirlenmiş bir fiyat hedefine sahip. Bu rakam karşılanırsa, yatırımcılar bundan sonraki yılda ~%29 getiri elde edecekler. (Prentiss'in geçmiş performansını izlemek için, buraya Tıkla)

Şimdi, SBAC'ın bol miktarda destek aldığı Sokağın geri kalanına dönüyoruz. İki şüpheci dışında, diğer 10 analist incelemesinin tümü olumlu ve buradaki fikir birliği görüşünü Güçlü Satın Alma yapıyor. Ortalama hedefin 27 $ olduğu düşünüldüğünde, hisselerin önümüzdeki yıl ~%328.82 oranında değer kazanması bekleniyor. (Görmek SBAC stok tahmini)

Cazip değerlerle hisse senedi ticareti için iyi fikirler bulmak için TipRanks'ın Satın Alınacak En İyi Hisse Senetleri, TipRanks'ın tüm özkaynak anlayışlarını birleştiren yeni başlatılan bir araç.

Sorumluluk Reddi: Bu makalede ifade edilen görüşler yalnızca öne çıkan analiste aittir. İçeriğin yalnızca bilgi amaçlı kullanılması amaçlanmıştır. Herhangi bir yatırım yapmadan önce kendi analizinizi yapmanız çok önemlidir.

Kaynak: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-215620587.html