Temettü hisseleri. Bunlar, yatırımcıların piyasalar güneye döndüğünde yaptıkları sağlam savunma oyununun, güvenilir beklemenin tam resmidir. Div hisse senetleri, daha geniş piyasalar kadar aşırı değişimler göstermeme eğilimindedir ve piyasalar nereye giderse gitsin sabit bir gelir akışı sunarlar. Ve temettü hisse senetlerine geçenler sadece perakende yatırımcılar değil.

Son yasal başvurular, milyarder Steve Cohen'in büyük miktarda yüksek getirili temettü hissesi satın aldığını gösteriyor; bu, her türlü fırtınayı atlatacak istikrarlı bir gelir akışı oluşturmayı amaçlayan yatırımcılar için klasik bir savunma hamlesi.

Cohen, başarı konusunda itibar kazandı ve firması Point72 Asset Management, yönetimi altındaki 26 milyar doları aşkın varlık ve dünya çapındaki müşterilere hizmet veren 150 yatırım ekibi ile riskten korunma endüstrisinin gerçek devidir. Point72'deki Cohen liderliği, bugün aktif olan en iyi yatırımcılardan biri olarak statüsünü onayladı.

kullanma TipRanks veritabanı, Cohen'in son iki hisse senedi hamlesinin ayrıntılarını topladık, her ikisi de kendisi için yeni pozisyonlar ve her ikisi de temettü getirisi %6'yı aşan Satın Al dereceli hisse senetleri. Bu hisse senetlerini Cohen'in dikkatini başka nelerin çekmiş olabileceğini öğrenmek için Wall Street analistlerine başvurabiliriz.

EOG Kaynakları (EOG)

EOG Resources'ın Kuzey Amerika'nın en büyük hidrokarbon arama ve üretim şirketlerinden biri olduğu petrol ve gaz endüstrisinden başlayacağız. EOG, 82 milyar dolarlık bir piyasa değerine ve diğerleri arasında Teksas'taki Eagle Ford, Oklahoma'daki Anadarko ve Kuzey Dakota-Montana'daki Williston Havzası gibi zengin petrol ve gaz üretim sahalarındaki operasyonlara sahiptir. Offshore, EOG'nin Karayip adası Trinidad yakınlarında operasyonları var.

EOG için bu büyük bir iş. Şirket, 7.6. Çeyrek için en üst satırda 3 milyar dolar bildirdi ve bu, yıldan yıla %22'lik etkileyici bir artışla toplamda gerçekleşti. Şirketin düzeltilmiş net geliri yıllık %58 artışla 2.2 milyar $'a yükseldi ve düzeltilmiş EPS, bir önceki çeyreğe göre %69 artışla 3.71 $ oldu. Serbest nakit akışının 71 milyar dolar olduğu bildirildi. Bu rakamlar, 2.3'de salgın sonrası artan talebin, yüksek petrol ve doğal gaz fiyatlarının ve artan üretimin bir kombinasyonunu yansıtıyordu.

Temettü cephesinde, EOG üçüncü çeyrekte hem düzenli bir ödeme hem de özel bir ödeme ilan etti. Normal adi hisse senedi temettü, hisse başına 3 sent veya yıllık 82.5 ABD doları olarak belirlendi ve ortalama olarak yaklaşık %3.30 getiri sağladı. Bununla birlikte, ek, adi hisse başına 2.3 dolardı ve toplam temettü ödemesini 1.50 dolar yaptı; bu oranda, yıllık 2.32 $'lık ödeme %9.30, yani piyasanın ortalama temettü ödemesinin üç katından fazla getiriyor.

Bu hidrokarbon firması, üçüncü çeyrekte 1,174,838 hisse satın alan Steve Cohen için açıkça çekiciydi. Bu, firması için yeni ve önemli bir pozisyon. Mevcut hisse fiyatlarına göre, bu holdingin değeri 3 milyon doların üzerindedir.

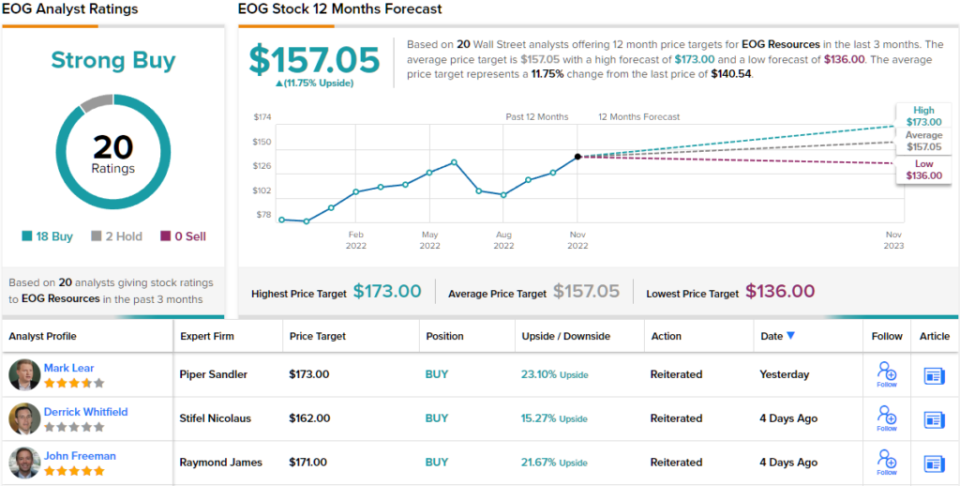

Cohen, EOG için koşan tek boğa değil. BMO analisti Philip Jungwirth bu şirketin sağlam bölünmüşlüğüne ve özellikle artan özel ödemeye dikkat çekerek şunları belirtiyor: "Özel temettü beklentimizi aştı ve net nakit pozisyonu göz önüne alındığında EOG, +%60 FCF sermaye getirisi çerçevesini aşmaya devam etmek için iyi bir konumda."

Jungwirth, EOG'nin ileriye dönük yolunu ele alarak şöyle devam ediyor: "Şist gazı endüstrisi bu yıl zorluklarla karşı karşıya kalırken, EOG, çoklu havza, çekirdek alan kaplama alanı, yenilikçi kültürü, operasyonel uzmanlığı ve avantajlı pazarlama konumu sayesinde sürekli olarak farklılaştırılmış performans sağladı. Keşif başarısı, yakın zamanda duyurulan Ohio Utica oyunu ve Dorado ile şirketin çifte premium envanter pistini daha da genişletti ve gelecek yıllarda genel üretim büyümesini ve getirilerini desteklemeye hazırlanıyor.”

Jungwirth, bu büyük petrol ve gaz şirketi hakkındaki iyimser duruşunun ardından, EOG'nin bir Üstün Performans (yani Satın Al) paylaştığını düşünüyor ve bir yıllık %160'lük potansiyel kazancı ima etmek için 14$'lık bir fiyat hedefi belirliyor. Mevcut temettü getirisine ve beklenen fiyat artışına bağlı olarak, hisse senedinin potansiyel toplam getiri profili yaklaşık %20'dir. (Jungwirth'ün geçmiş performansını izlemek için, buraya Tıkla)

Büyük paralı hidrokarbon kaşiflerinin Wall Street analistlerine onları kontrol etmeleri için yalvarmaları gerekmiyor ve EOG'nin kayıtlı 20 analist incelemesi var. Bunlar, hisse senedi üzerinde Güçlü Satın Alma mutabakat derecelendirmesi için sadece 18 Muhafazaya karşı 2 Satın Almayı içerir. (TipRanks'te EOG stok tahminini görün)

Healthcare Emlak Güven (HR)

Sırada bir gayrimenkul yatırım ortaklığı, bir GYO var. Çok çeşitli gayrimenkulleri ve ipotek varlıklarını satın alan, sahip olan, işleten ve kiralayan bu şirketler, çok yıllık temettü şampiyonları olarak bilinirler. Tıbbi ofis alanında uzmanlaşmış Healthcare Realty Trust, nişin sağlam bir temsilcisidir. Şirket, 20 Temmuz'da Healthcare Trust of America ile büyük bir birleşme eylemini tamamladı.

Birleşmede elde edilen varlıklar da dahil olmak üzere şirket, toplam 728 milyon fit karenin üzerinde kiralanabilir alana sahip 44 mülkten oluşan bir portföye sahiptir. Bu toplam alanın %82'si çok kiracılı kiralama olarak ayarlanmıştır. Şirket 35 eyalette faaliyet göstermektedir. Healthcare realty ayrıca ülke çapında 39 milyon metrekareden fazla tıbbi alan için kiralama ve mülk yönetimi hizmetleri sunmaktadır.

Mali sonuçlara bakıldığında, HR 28.3Ç3'de 22 milyon $ net gelir bildirdi. Bu, hisse başına 8 sentlik bir EPS'ye geldi ve beklenen 1 sentin oldukça üzerindeydi. Üçüncü çeyrek için şirket, 129.4 milyon dolarlık normalleştirilmiş operasyon fonları (FFO) veya seyreltilmiş hisse başına 39 sent elde etti. Bu, 0.43 dolarlık konsensüs tahminlerinin altındaydı.

FFO, temettü yatırımcıları için önemlidir, çünkü bu, ödemeyi finanse eden metriktir. HR, 31Ç3 sonuçlarıyla adi hisse başına 22 sent temettü ilan etti ve bunu 30 Kasım'da ödedi. Cari ödemede, temettü yıllık 1.24 $'a çıkıyor ve %6.1 getiri sağlıyor.

Steve Cohen, İK'nın özelliklerinden etkilendiğini gösterdi ve bunu büyük bir satın alma ile gerçekleştirdi. Firması 800,200 HR hissesi aldı ve şu anda 16.24 milyon $ değerinde bir başlangıç pozisyonu oluşturdu.

Stephen Menajer, Stifel'den 5 yıldızlı analist, bu GYO hakkında dengeli bir görüşe sahip, olumlu ve olumsuz yanlarını tartıyor ve ardından şirketin büyüme potansiyelinin gerçek olduğuna ve düşüşün daha yavaş ilerleyeceğine olan inancını veriyor. geri çekilmeden ziyade bu büyüme.

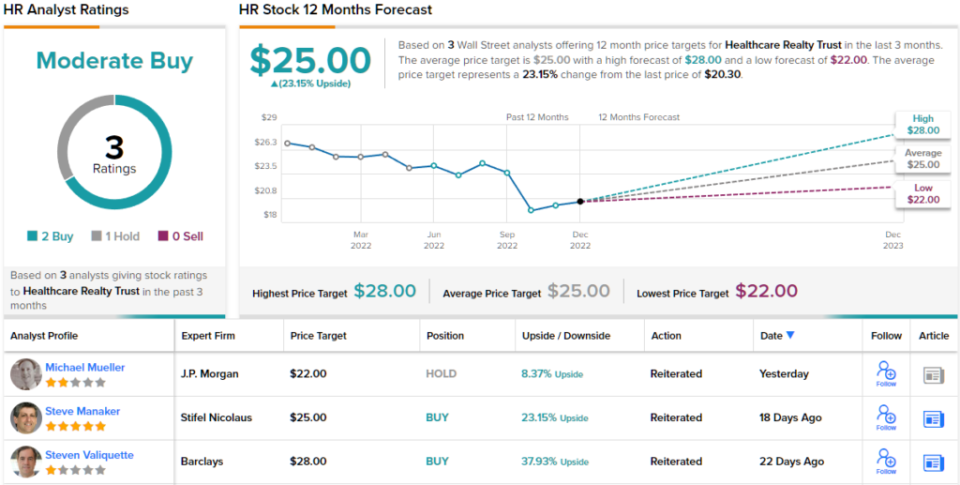

“İK'nın STD portföyünü entegre etmesinin ve ardından birleşik portföyün kiralama fırsatlarından yararlanmasının ne kadar süreceği konusunda endişelerimiz var. Bu noktada, kazanç tarafında bir 'kanıtla' hikayesi olmaya devam ediyor. Bununla birlikte, Satın alma derecesini koruyoruz çünkü mevcut değerlemelerin, 'gerçekçi bir senaryo' temsil ettiğine inandığımız 2023 tahminimize göre çok çekici olduğuna inanıyoruz,” diye açıkladı Manaker.

Manaker, duruşunu sayısallaştırarak Healthcare Realty'yi Satın Alma olarak derecelendiriyor ve 25$'lık bir fiyat hedefi koyarak önümüzdeki yıl için %23'lük bir artış anlamına geliyor. (Manaker'in geçmiş performansını izlemek için, buraya Tıkla)

Fikir birliği dökümüne bakıldığında, 2 Satın Alma ve 1 Bekletme, bir Orta Düzey Satın Alma analisti fikir birliğine varıyor. HR hisseleri 20.30$'dan işlem görüyor ve 25$'lık ortalama fiyat hedefi, gelecek yılın sonuna kadar bu seviyeden %23'lük bir artış olduğunu gösteriyor. (TipRanks'ta İK hisse senedi tahminine bakın)

Cazip değerlerle temettü hisseleri ticareti için iyi fikirler bulmak için TipRanks'ın Satın Alınacak En İyi Hisse Senetleri, TipRanks'in tüm eşitlik anlayışlarını birleştiren bir araç.

Feragatname: Bu makalede ifade edilen görüşler yalnızca öne çıkan analistlerin görüşleridir. İçeriğin yalnızca bilgi amaçlı kullanılması amaçlanmıştır. Herhangi bir yatırım yapmadan önce kendi analizinizi yapmanız çok önemlidir.

Kaynak: https://finance.yahoo.com/news/billionaire-steve-cohen-goes-big-142559556.html