Yatırımcılar sürekli rüzgarlarla dolu bir kışa hazırlanmalı mı? Enflasyon yüksek kalmaya devam ediyor, artan faiz oranları sermaye üzerinde baskı yaratmanın yanı sıra tüketici kredisini daha pahalı hale getiriyor ve hem Çin'deki Kovid-19 kısıtlamaları hem de Rusya'nın Ukrayna'daki savaşı küresel tedarik zincirlerini sekteye uğratmaya devam ediyor.

Ancak piyasalar ciddi olumsuzluklarla karşı karşıya kalsa da her hisse senedi buna düşüşle tepki vermeyecektir. Wall Street devi Deutsche Bank'taki analistlere göre iki ilginç hisse senedinin ileriye dönük olarak önemli kazanımlar görmesi muhtemel.

Torna TipRanks veritabanı, her ikisinin de Alım notlu olduğunu ve her ikisinin de son aylarda ağır kayıplar göstererek daha geniş pazarlarda ciddi şekilde düşük performans gösterdiğini görüyoruz. Yine de Deutsche Bank analistleri, bu hisse senetlerinin 2023'te %40 veya daha fazla kazanç elde edebileceğine inanıyor. Detaylar burada.

BlackSky Teknolojisi (BKSY)

Mikro ölçekli bir uydu istihbarat şirketi BlackSky ile başlayacağız. Bu şirket, alçak dünya yörüngeli küçük uydulardan oluşan lider bir ağın sahibi ve işletmecisidir ve müşterilerinin ihtiyaç duyduğu her yerde ve her zaman, uygun maliyetli, verimli bir şekilde görüntü yakalayabilmektedir. BlackSky'nin hizmetleri, kritik öngörüler ve analitikler için üçüncü taraf sensörlerden gelen verileri entegre edebilen Spectra AI yazılım platformunda veri işlemeyi içerir. Şirketin müşteri tabanı ABD'deki ve uluslararası devlet kurumlarının yanı sıra küresel ticari işletmeler ve kuruluşlardan oluşmaktadır.

BlackSky, küçük uydulardan oluşan önemli bir takımyıldızı kontrol ediyor ve şirket, müşterilerine birçok avantaj sağlayabiliyor. Bunlar arasında ortalama 90 dakikalık ürün teslimatı, ortalama 60 dakikalık uydu tekrar ziyaretleri ve konum başına günde 15'e kadar uydu tekrar ziyareti yer alıyor. Buna ek olarak BlackSky, hem kara hem de deniz tabanlı operasyonlara doğrudan uydu indirme bağlantıları sağlayabilir.

Bütün bunlar benzersiz bir nişte sağlam bir iş anlamına geliyor. BlackSky bunu kullanarak 113Ç3'de yıllık bazda %22 gibi etkileyici bir gelir artışı elde ederek toplam 16.9 milyon $'a ulaştı. Bu kazanım, toplam gelirdeki payını %89'a çıkaran görüntü ve yazılım analitik hizmetlerindeki sağlam kazanımlardan kaynaklandı. Birçok ileri teknoloji firması gibi BlackSky da net zararla çalışırken, -0.12 dolarlık EPS, Street'in -0.20 dolarlık tahminini aştı.

Bununla birlikte BlackSky, bu yıl ABD hükümetinin Ulusal Keşif Ofisi (NRO) ile yapılan büyük bir sözleşme de dahil olmak üzere bazı etkileyici büyüme rakamları gösterirken, zarar eden firmalar 2022'de gözden düştü ve şirketin hisseleri keskin bir düşüş yaşadı. Yılbaşından bugüne BKSY %62 oranında düşüş yaşadı.

Deutsche Bank adına BlackSky'yi haber yapan analist Edison Yu şirketin son zamanlarda zorluklar yaşadığını ancak aynı zamanda gelecek yıla taşıyacak çok fazla ivme kazandığını da belirtiyor.

“BlackSky operasyonel olarak tutarsızdı ancak değerli eyleme geçirilebilir bilgiler üretmek için amiral gemisi Spectra AI yazılımından yararlanmaya odaklanmış durumda ve mevcut düşük değerleme göz önüne alındığında sonuçta onu cazip bir stratejik hedef haline getirdiğine inandığımız kazançlı hükümet/savunma sözleşmeleriyle destekleniyor… BlackSky bundan faydalanıyor Rusya/Ukrayna anlaşmazlığıyla ilgili artan müşteri aktivitelerinden ve diğer sözleşmelerin güçlenmesinden... BlackSky satış gücünü ve ortak ağını büyütüyor, bu da daha fazla müşteriyi bünyesine katacaktır," diye belirtti Yu.

BlackSky'nin ileriye dönük potansiyelini göz önünde bulunduran Yu, bir yıllık %3'lik kazanç elde edeceğine olan güvenini göstermek için hisse senedini 75 dolarlık bir fiyat hedefiyle birlikte bir Satın Alma olarak derecelendiriyor. (Yu'nun geçmiş performansını izlemek için, buraya Tıkla)

Şimdi sokağın geri kalanına dönersek, diğer analistler de gördüklerinden memnunlar. 4 Satın Alma ve Tutma veya Satış olmaması, Güçlü Satın Alma konsensüs notuna eklenir. Hisseler 1.71 dolardan işlem görüyor ve 4.25 dolarlık ortalama fiyat hedefi önümüzdeki 148 ay için ~%12'lik potansiyel bir yükselişe işaret ediyor. (TipRanks'ta BSKY hisse senedi tahminlerine bakın)

Tutarlı Şirket (YÖK)

İnceleyeceğimiz ikinci hisse senedi olan Tutarlı'nın yeni bir hisse senedi var ama uzun bir geçmişi var. Bu yılın temmuz ayına kadar II-VI olarak bilinen şirket, silikon yarı iletken çip endüstrisinde önemli bir konuma sahipti. Mühendislik malzemeleri ve optoelektronik bileşen sistemleri için hassas ekipmanlar tasarlayıp üreterek hâlâ bu alanda yaşıyor. Ancak bu yılın 1 Temmuz'unda şirket, Coherent, Inc.'i satın almayı tamamladı ve 8 Eylül'den itibaren birleşen firma, Coherent adını benimsedi ve NASDAQ'ta COHR kodunu kullanmaya başladı. Şirket yeni bir markalaşma, yeni bir isim ve yeni bir hisse senedi almış olsa da, II-VI hisse geçmişini COHR ile süreklilik içinde kullanmaya devam edecek.

İş tarafında yeni firma, Coherent, Inc.'in lazer teknolojisini kendi yüksek teknolojili hassas işleme ve optoelektroniğine ekledi. Genel olarak birleşmenin çip sektöründeki kurumsal müşterilere katma değer getirmesi bekleniyor.

En son çeyrekte, yani 1 mali yılının ilk çeyreğinde, Coherent'in gelirlerinde ardı ardına büyük bir artış görüldü; 2023Ç887 mali yılındaki 4 milyon dolardan cari dönemde 22 milyar dolara çıktı. Bu %1.34'lik aq/q kazancıydı; yıldan yıla gelir artışı %51 olarak gerçekleşti. Güçlü gelir artışı, yıllık %68'lik organik gelir artışıyla desteklendi. İleriye dönük olarak Coherent, bir önceki çeyreğe göre %20 artışla 3.05 milyar dolarlık rekor bir iş yığınına güvenebilir.

Diğerleri gibi hisse senedi de 2022'de kötü bir düşüş yaşadı; COHR hisseleri yılın başından bu yana %49'dan fazla düşüş yaşadı.

Ancak hisse fiyatlarındaki düşüşe ve yatırımcıları endişelendiren sorunlara dikkat çeken Deutsche Bank, Sidney Ho iyimser bir duruş sergiliyor.

“COHR hisseleri, organik işindeki büyümenin yavaşlayacağı ve yeni edinilen eski Coherent işinin GSYİH odaklı piyasalarda çok fazla risk altında olduğu ve anlaşma sonrası borç kaldıracının da zayıflayacağı korkusu nedeniyle yılbaşından bu yana daha geniş bir pazarda düşük performans gösterdi. çok yüksek. Ancak şirketin bakış açısına ve son zamanlardaki çalışmalarımıza dayanarak yatırımcıların endişelerinin aşırı derecede kötümser olduğuna inanıyoruz" diye açıkladı Ho.

Analist, "Ayrıca İletişim, silisyum karbür (SiC), algılama, yarı kapak ve görüntülemedeki bazı büyüme faktörlerinin yatırımcılar tarafından yeterince takdir edilmediğine inanıyoruz, bu da muhtemelen işin geri kalanıyla ilişkili riskleri fazlasıyla dengeleyecektir" diye ekledi.

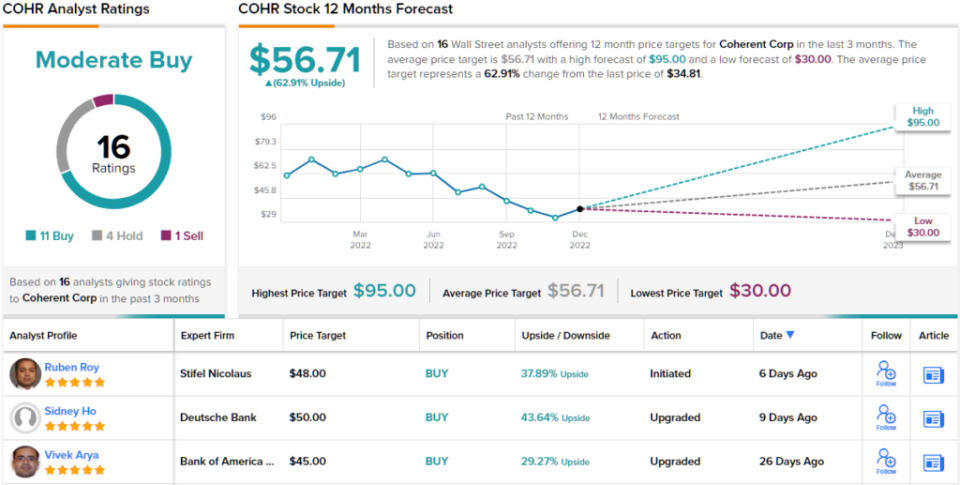

Şirketin hisse performansı ile güçlü potansiyeli arasındaki kopukluğu göz önünde bulunduran Ho, COHR'yi ileriye yönelik bir Satın Alma olarak derecelendiriyor ve bir yıllık ~%50'lük bir artış potansiyeline işaret eden 44 $'lık bir fiyat hedefi belirliyor. (Ho'nun geçmiş performansını izlemek için, buraya Tıkla)

Genel olarak, çiple ilgili bu teknoloji şirketi Street'in analistlerinden 16 yeni inceleme aldı ve bunlar arasında Orta Düzeyde Satın Alma konsensüs derecelendirmesi için 11 Satın Alma, 4 Bekletme ve 1 Satış yer alıyor. Ortalama fiyat hedefi 56.71 dolar olup, mevcut hisse fiyatı olan 63 dolardan %34.81'lük yükselişe işaret ediyor. (TipRanks'ta COHR hisse senedi tahminlerine bakın)

Cazip değerlerle hisse senedi ticareti için iyi fikirler bulmak için TipRanks'ın Satın Alınacak En İyi Hisse Senetleri, TipRanks'ın tüm özkaynak anlayışlarını birleştiren yeni başlatılan bir araç.

Sorumluluk Reddi: Bu makalede ifade edilen görüşler yalnızca öne çıkan analistlere aittir. İçeriğin yalnızca bilgi amaçlı kullanılması amaçlanmıştır. Herhangi bir yatırım yapmadan önce kendi analizinizi yapmanız çok önemlidir.

Kaynak: https://finance.yahoo.com/news/down-more-40-deutsche-bank-001546708.html