Geçen hafta piyasalarda bir ralli gördük ama bu sadece ünlü 'ölü kedi' sıçraması mıydı? Grafiklere bir göz atmak bunu önerebilir. Nisan ayının başından bu yana, düşüş eğiliminde olan iki kısa ralli gördük - ancak ikinci ralli ilkinden daha kısaydı ve daha düşük bir zirveye sahipti. Piyasa gözlemcileri, kedinin zıplamasının bitip bitmediğini merak etmeye başlıyor.

Peki, yatırımcılar bu düşmanca ortamdan nasıl kurtulabilir?

Goldman Sachs analisti Kash Rangan, şu anda düşük fiyatları ve yüksek yukarı yönlü potansiyelleri olan yazılım stoklarının, daha büyük piyasa düşüşüne karşı savunmacı bir duruş arayan yatırımcılar için bir koruma önlemi sağlayabileceğine inanıyor.

“Yazılım geç dönem ve yatırımcılar haklı olarak nispeten değişmeyen FY tahminlerine karşı temkinli olsa da, bu şirketlerin güçlü iş modelleri ile mevcut değerlemeler arasındaki farklılığa bir dayanak olarak içsel analizimize dönüyoruz. Karlı büyüme yazılımının zorlu ekonomik koşullar sırasında savunma amaçlı bir varlık sınıfı olarak hizmet edebileceğine dair görüşümüzü koruyoruz,” diye açıkladı Rangan.

Rangan, 'savunma amaçlı' yazılım stokları tartışmasını böyle iki seçimle takip ediyor. Belirtildiği gibi, bu hisse senetleri düşük hisse fiyatlarına sahiptir, ancak yine de çok fazla yukarı potansiyele sahiptir - Rangan'ın görüşüne göre, önümüzdeki yıl için %50'den daha iyi. Diğer analistler Rangan ile aynı fikirde mi? Hadi daha yakından bakalım.

GitLab (GTLB)

Bu 'Goldman yazılım seçimlerinden' ilki, DevOps platform geliştirmesinde bir yenilikçi olan GitLab'dır. Şirket, kurumsal müşterilere devops çalışmaları için hız ve verimliliği artırmanın yanı sıra nihai ürünün toplam getirisini en üst düzeye çıkarmayı vaat eden açık kaynaklı bir platform sunuyor. GitLab'ın yenilikçi anlayışı, kullanıcıların ve ortak çalışanların açık kaynak modeli aracılığıyla platformun planlanmasına, oluşturulmasına ve devreye alınmasına katkıda bulunmalarına olanak sağlamaktı. GitLab, bu temel platformu, tescilli yükseltmelere ve eklentilere erişim için abone olabilen müşterilere ücretsiz olarak sunar.

GitLab'ın işletmeye açık olduğu 8 yılda şirket, ürününün geniş bir kitleye ulaştığını gördü. Firmanın 30'den fazla şirket ve kuruluşu temsil eden 100,000 milyondan fazla kayıtlı kullanıcısı var. Bu tabandan, açık kaynak koduna 2,000'den fazla katkıda bulunan var.

Şirket geçen yılın Ekim ayında halka açıldı ve ilk gününü hisse başına 103 doların üzerinde bir fiyattan kapattı. Hisse o zamandan beri düştü ve bu açılıştan %48 düştü. Hisse değerinde düşüş, şirketin gelirleri, ilk üç kamu kazanç raporunun her birinde tutarlı kazançlar göstermesine rağmen geldi.

Bu raporlarda, üst sıra 66.8 milyon dolardan 87.4 milyon dolara yükseldi. En son, 1 mali yılının ilk çeyreği için, yıllık bazda %2023 arttı. Aynı zamanda, şirketin net zararı, bir yıl önce hisse başına 75 sentten mevcut raporda 44 sente yükseldi.

Bu arka plana karşı, Goldman'dan Rangan, bu açık kaynaklı yazılım firması için iyimser bir durum ortaya koyuyor ve şöyle yazıyor: “Gelir artışı varsayımlarımıza daha derin bir göz atarak, GTLB'nin güçlü bir üst düzey büyüme oranını (üzerinden fazla) sürdürme yeteneğine güvendik. Önümüzdeki üç yıl içinde %38+) ve potansiyel olarak FCF başabaş noktasına başlangıçta beklenenden daha hızlı ulaşıyor (4Ç24'e karşı 2Ç25 konsensüs tahminleri).”

“Geniş ve az nüfuz edilmiş 40 milyar dolarlık bir TAM'de türünün en iyisi bir platform sunan GTLB'ye ek olarak, büyümeyi yönlendiren aşağıdaki faktörlerin doruk noktasını görüyoruz: 1) koltuk tarafından desteklenen istikrarlı, yüksek bir NER (>%130) genişleme ve indirimli abonelik planlarından çıkan müşteriler 2) yeni müşteriler arasında tercih edilen fiyatlandırma katmanı olarak artan bir Ultimate karışımı ve 3) şirketler modern bir DevOps platformuyla rahatlarken daha geniş bir huni üst kısmı, "diye ekledi analist.

Bu duruş, Rangan'ın GTLB hisselerini Neutral'dan Buy'a yükseltmesine yol açtı ve 80$'lık fiyat hedefi, bir yıllık ~%51'lik bir yukarı yönlü potansiyel anlamına geliyor. (Rangan'ın sicilini izlemek için, buraya Tıkla)

Bu hisseye ilişkin Strong Buy konsensüs notu oybirliğiyle alındığından ve en az 9 olumlu analist incelemesi tarafından desteklendiğinden, Goldman'ın yükseliş görüşü burada aykırı değil. Hisse 53.14 dolardan satılıyor ve 68.88 dolarlık ortalama fiyat hedefi, önümüzdeki 30 ayda ~%12 büyüme için yer olduğunu gösteriyor. (TipRanks'te GTLB hisse senedi tahminini görün)

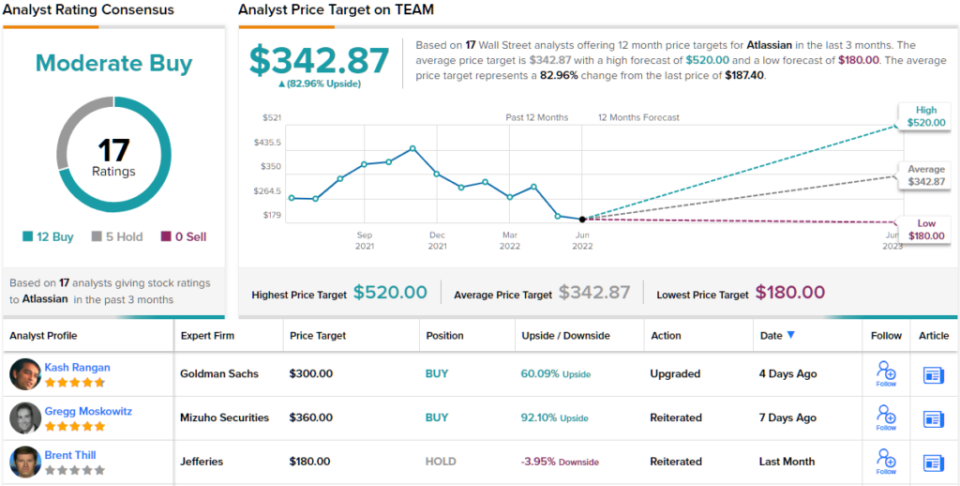

Atlassian Şirketi (TAKIM)

Baktığımız ikinci Goldman yazılım seçimi, B2B alanında çalışan bir şirket olan Atlassian. Atlassian, kurumsal müşteriler için iş yeri düzenleme yazılımı sunar; Şirketin en bilinen ürünü Jira, yöneticilerin ve çalışanların işyeri görevlerini atamak, organize etmek ve izlemek için birlikte katkıda bulunmalarına olanak tanır. Atlassian, ekip çalışması ve işbirliğinde çeşitli kullanımlar için bir dizi başka işyeri yazılımı ürünleri sunar.

Atlassian'ın ürünlerinin kalitesi ve uygulanabilirliği, son birkaç yıldaki gelirlerinin basit bir takibi ile görülebilir. Şirket, COVID pandemisine rağmen - veya belki de bu nedenle - en üst sıranın tutarlı bir şekilde büyüdüğünü gördü. Karantina politikaları yürürlüğe girdiğinde, Atlassian'ın uzaktan çalışmayı kolaylaştıran yazılımı yeni talep buldu ve genişleyen müşteri tabanını korudu.

Atlassian, 2022 mali yılının üçüncü çeyreğine ilişkin en son üç aylık raporunda, en üst sırada 740.5 milyon dolar gösterdi. Bu, yıldan yıla %30 arttı ve üç aylık gelir için bir şirket rekoru. Şirketin son çeyrekte hisse başına 47 sent olan net zararı, bir önceki çeyrekte bildirilen 48 sent ile uyumluydu.

Atlassian, son aylarda, yeni ve mevcut müşterilerle birlikte ürünlerini buluta aktarmak için çalışıyor ve bu onu SaaS modelinde bir abonelik yazılımı şirketi yapacak bir hamle. Atlassian, müşteri tabanı için güvenilirlik, güvenlik, gizlilik ve uyumluluk açısından bir gelişme olarak bu hamleyi zorluyor.

Atlassian'ın uygulanabilir ürünleri ve yükselen bulut işi, Rangan'ın görüşüne göre, şirket için daha yeni başlayan bir yolda ileriye doğru bir yol sunuyor.

“Bugün yaklaşık 226,000 müşterisi ve 2.6 milyar dolarlık geliri ile şirket, 2.2'dan fazla bilgi çalışanı ve 10 milyar dolarlık pazar fırsatına sahip 29 milyon şirketin yalnızca bir kısmını kullanabildi (176 yılına kadar 2025 dolara çıkması bekleniyor). Ürünlerinin ücretsiz olarak sunulmasının mevcudiyeti, daha iyi satış/pazarlama verimliliği ile istikrarlı ve güçlü müşteri benimseme eğilimlerine izin veren TEAM için bir rekabet avantajıdır, "diye açıkladı Rangan.

Bu, Nötr'den Satın Al'a çarpan Goldman analistinden yükseltme alan başka bir hisse senedi. Rangan'ın 300 dolarlık fiyat hedefi, önümüzdeki yıl %60'lık bir artış anlamına geliyor. (Rangan'ın sicilini izlemek için, buraya Tıkla)

Sonuç olarak, bu yazılım firması, 17 Satın Alma ve 12 Tutma dahil olmak üzere 5 yeni analist incelemesi alarak, ona Orta Düzeyde Satın Alma konsensüs derecesi verdi. Hisse senedinin ortalama 342.87 $ fiyat hedefi, 83 $ olan mevcut hisse fiyatından bir yıllık ~%187.40'lük bir artışa işaret ediyor. (TipRanks'te TEAM stok tahminini görün)

Cazip değerlerle hisse senedi ticareti için iyi fikirler bulmak için TipRanks'ın Satın Alınacak En İyi Hisse Senetleri, TipRanks'ın tüm özkaynak anlayışlarını birleştiren yeni başlatılan bir araç.

Feragatname: Bu makalede ifade edilen görüşler yalnızca öne çıkan analistlerin görüşleridir. İçeriğin yalnızca bilgi amaçlı kullanılması amaçlanmıştır. Herhangi bir yatırım yapmadan önce kendi analizinizi yapmanız çok önemlidir.

Kaynak: https://finance.yahoo.com/news/goldman-sachs-pics-2-defensive-221850669.html