ABD piyasaları bazı çelişkili işaretler gösteriyor, bu da tahmin yapmayı zorlaştırıyor. En büyük olumsuzluk olan enflasyon düşüşte; ancak işsizlik düşüyor ve ücretler artıyor, işgücü piyasası güçlü. Federal Reserve, faiz oranlarını 1980'lerden bu yana en hızlı oranda artırdı ve son 5 ayda sıfıra yakın seviyeden %12'in üzerine çıkararak fiyatlar üzerinde bir tavan tutmaya çalışmak için resesyon riskini göze aldı.

Peki Fed'in çabaları sonuç vermeyecek mi? Faiz oranlarındaki artışlar piyasaları 12 ila 18 aylık bir gecikmeyle etkileme eğiliminde ve şu anda enflasyonun düştüğünü görüyoruz; Nisan ayına ait son veriler yıllık bazda %4.9'luk bir artış gösterdi; geçen yılın %9.1'inden çok daha düşük. doruğa ulaşmak. Ancak bu yüzde 4.9 hala Fed'in hedef oranının iki katından fazla.

Enflasyonun hâlâ ekonomi için önemli bir sorun oluşturduğuna inanan Goldman Sachs şefi David Solomon'un son yorumlarının arka planı bu.

"Daha yapışkan olacağını, zirveden çıkacağını hissediyorum, ancak daha yapışkan ve daha dirençli olacak, bu yüzden Fed'in duraksayıp verilere bağımlı olmasına rağmen daha yüksek görmeniz gerekebileceğini düşünüyoruz." oranlar sonuçta bunu biraz daha kontrol edecek," diye görüş belirtti Solomon.

Böylesine daha istikrarlı bir enflasyon ortamında, yatırımcılar doğal olarak düşüşe karşı direnç gösterebilecek savunma amaçlı hisse senetlerine yönelecekler. TipRanks platformunu kullanarak Goldman Sachs analistlerinin savunma hisse senetleri olarak önerdiği iki ismin ayrıntılarını derledik. Detaylar burada.

Flywire Şirketi (FLYW)

Listemizde ilk sırada çevrimiçi ödeme işleme hizmeti olan Flywire yer alıyor. Şirket, eğitim sektöründe uzman olarak yola çıkarak, kalabalık çevrimiçi ödeme alanına ilginç bir rota izledi. O tarihten bu yana hizmetlerini, eğitimin yanı sıra sağlık, seyahat ve B2B sektörlerine de hizmet vererek küresel bir ağ üzerinden ödeme işlemlerini içerecek şekilde genişletti. Flywire, 140'tan fazla para biriminde faaliyet göstererek müşterilerin doğrulama ve güvenlik uyumluluğu ihtiyaçlarını karşılayacak donanıma sahiptir.

Flywire, 3,300 ülke ve bölgede 240'ü aşkın kurumsal müşterisiyle gerçek anlamda dünya çapında bir erişime sahip olabilir. Şirket, günün her saatinde düzinelerce dilde hizmet ve destek sunarak ödeme sürecini her açıdan sorunsuz hale getiriyor. Flywire, Mastercard, Visa ve AMEX gibi önemli isimlerin yanı sıra PayPal ve Venmo ile de ortaktır.

Flywire, savunma amaçlı bir hisse senedi olarak, dijital işlemlere ve kağıtsız ofise doğru küresel geçişten faydalanıyor. En küçük Mom & Pop mağazalarından Mastercard gibi sektör devlerine kadar her ölçekteki işletme, kağıt işlemlerden dijital işlemlere geçiş yaparak verimlilik elde edebilir. Flywire, elektronik ödeme uzmanı olarak doğru zamanda ve doğru yerde avantajlı bir şekilde konumlanıyor. Şirketin hisseleri bu yıl yaklaşık %21 artış göstererek S&P 500'ün bugüne kadarki %8'lik kazancını önemli ölçüde geride bıraktı. Dijital ödeme sektöründe devam eden genişlemenin açık göstergeleri ile Flywire, müşteri tabanıyla birlikte büyümesini sürdürmek için güçlü bir konuma sahip.

Şirketin 1Ç23 mali açıklamasının manşet sonucu hikayeyi anlatıyor: Flywire'ın en büyük geliri önceki yıla göre %46 artarak 94.4 milyon dolara ulaştı ve tahminleri neredeyse 11.48 milyon dolar aştı. Birçok teknoloji firması gibi Flywire da net zarar ediyor ancak ilk çeyrekte hisse başına 1 sentlik hisse kaybı, bir önceki çeyreğe göre hisse başına 3 sentlik kayıpla karşılaştırıldığında oldukça olumluydu ve beklenenden de hisse başına 10 sent daha iyiydi. Flywire'ın düzeltilmiş FAVÖK rakamı bir önceki yıla göre önemli ölçüde artarak 4 milyon dolardan 1.9 milyon dolara çıktı. Flywire'ın ilk çeyreğinde öne çıkanlar arasında 7 yeni müşteri anlaşması yer aldı ve bu da 170Ç1'ü şirketin şimdiye kadarki en büyük satış çeyreği haline getirdi.

Goldman Sachs'a göre buradaki kilit noktalar arasında Flywire'ın güçlü savunma tabanı ve günümüz ekonomisinde büyüme yaratma yeteneği yer alıyor. Analist Will Nance şöyle yazıyor: “İleriye baktığımızda, FLYW'nin güçlü NRR geçmişinin, tutarlı faaliyet kaldıracı taahhüdüyle birleştiğinde, şirketi yakın vadede üstün performansa devam edecek şekilde iyi bir konuma getirmesi gerektiğine inanıyoruz. Özellikle şirketin eğitim ve sağlık alanındaki savunmacı iş karışımının, bu yılın geri kalanında makro zayıflık potansiyelini absorbe edebilecek konumda olduğunu görüyoruz."

Analist, "Bunu bir araya getirdiğimizde," diye özetledi, "hisselerin 47 FAVÖK tahminlerimizin 2024 katı seviyesinde işlem görmesi ile, FLYW'nin ~%30-40 büyüme oranları, etkileyici oran marjı genişlemesi ve sürdürülebilirlik bağlamında değerlemenin cazip olduğuna inanıyoruz. Son yıllardaki rekor grupları artmaya devam ederken, güçlü NRR'leri var.

Bunu ileriye götüren Nance, FLYW hisselerine 38 $ fiyat hedefiyle bir Satın Alma notu veriyor; bu da önümüzdeki yıl için ~%28 artış potansiyeli anlamına geliyor. (Nance'in geçmiş performansını izlemek için buraya tıklayın)

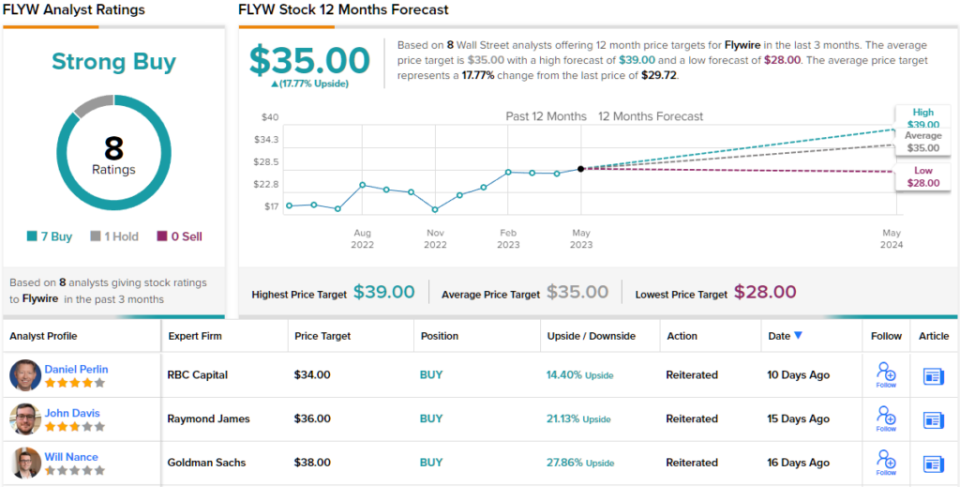

Goldman'ın yaklaşımı pek de aykırı değil. Son 8 analist incelemesinden, Bekletmelere göre Satın Alma tavsiyeleri lehine 7'ye 1 net bir dağılım var, bu da Güçlü Satın Alma konsensüs notunu gösteriyor. Şu anda 29.72 $ seviyesinde fiyatlandırılan hisse senedinin ortalama fiyat hedefi 35 $ olup, 12 aylık tahmini %18 civarında bir yükselişe işaret ediyor. (Görmek FLYW hisse senedi tahmini)

Walmart, Inc. (WMT)

Şimdi odak noktamızı son teknoloji fintech'ten en geleneksel perakendecilerden biri olan Walmart'a kaydıracağız. Mütevazı Arkansas köklerinden büyüyen Walmart, 611 mali yılında (bu takvim yılının 2023 Ocak'ta sona eren 12 ayı kapsayan) 31 milyar doların üzerinde gelir elde ederek gelir açısından dünyanın en büyük perakende devi haline geldi. Şirket, hem Walmart hem de Sam's Club perakende zincirlerinin sahibi olup, ABD genelinde ve uluslararası alanda çok çeşitli süper merkezler, indirimli mağazalar ve bakkallar işletmektedir. Toplamda Walmart'ın 10,500 ülkede 24'den fazla mağazası var ve 46 farklı isim altında faaliyet gösteriyor.

Walmart kısa süre önce 2024 mali yılının ilk çeyreğine ilişkin mali sonuçları açıkladı ve büyüme yörüngesini koruduğunu gösterdi. Şirket, çeyreklik toplam gelirinin bir önceki yıla göre %152.3 artışla 7.6 milyar dolar olduğunu ve tahminlerin 4.39 milyar dolar üzerinde geldiğini bildirdi. Şirketin GAAP dışı hisse başına kazanç rakamı olan 1.47 dolar, beklenenden 15 sent daha iyi oldu.

Sonuçlar arasında öne çıkanlar, bir önceki yıla göre %7.4 artan ABD ticari satışları; Etkileyici bir şekilde %27 oranında genişleyen e-Ticaret; ve bir önceki yıla göre %30 artış kaydeden küresel reklamcılık işi.

Ayrıca mali yılın ilk çeyreğinde Walmart, hissedarlarına 1 milyar dolarlık sermayeyi iade etti. Bunun büyük bir kısmı, en son 2.2 Mayıs'ta adi hisse başına 57 sent olarak açıklanan şirketin temettüsünden geldi. Hisse başına 30 dolarlık yıllık oran sadece %2.28 gibi mütevazı bir getiri sağlarken, yatırımcıların temettü oranlarına dikkat etmesi gerekiyor. güvenilirlik: Walmart 1.54'ten bu yana temettü ödemeleri yapıyor, hiçbir çeyreği kaçırmadı ve ödemeyi her yıl artırıyor.

Walmart hisseleri, klasik savunma amaçlı temettü ödemelerine ek olarak, sert rüzgarlara karşı bile büyüme yeteneği gösterdi.

Bunların hiçbiri, Walmart hakkında şunları söyleyen Goldman analisti Kate McShane'nin dikkatinden kaçmadı: “WMT'nin, uzun vadede artan kârlılık profilinin yanı sıra yakın vadede savunma nitelikleri göz önüne alındığında yatırımcıların hâlâ sahip olmak isteyeceği bir hisse senedi olduğuna inanıyoruz. ”

Bu amaçla, 5 yıldızlı analist, WMT'nin bir Alım paylaştığını değerlendiriyor ve 176$ olarak belirlediği fiyat hedefi, hisse senedinin önümüzdeki yıl %20 büyüyeceğini gösteriyor. (McShane'in geçmiş performansını izlemek için buraya tıklayın)

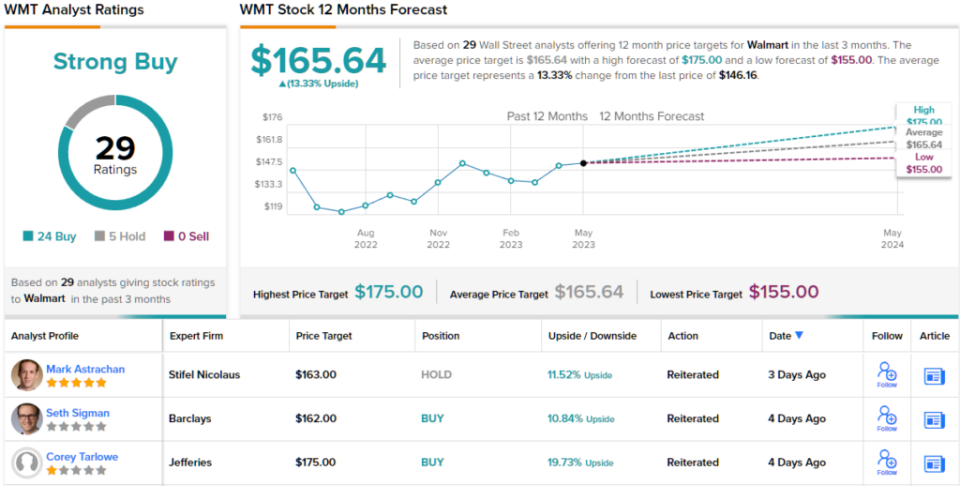

Wall Street'in en büyük isimleri analistlerin ilgisini asla eksik etmiyor ve Walmart da bir istisna değil. Hisseler, Güçlü Satın Alma konsensüs derecesi için 29 Satın Alma ve yalnızca 24 Tutma dahil olmak üzere 5 yeni analist incelemesini aldı. Walmart hisseleri şu anda 146.16 dolardan işlem görüyor ve ortalama fiyat hedefi 165.64 dolar, bu da bir yıllık ufukta %13'lük bir kazanç anlamına geliyor. (Görmek WMT hisse senedi tahmini)

Çekici değerlemelerle işlem gören hisse senetleri için iyi fikirler bulmak için, TipRanks'ın tüm hisse senedi içgörülerini birleştiren bir araç olan TipRanks'ın Satın Alınacak En İyi Hisse Senetlerini ziyaret edin.

Feragatname: Bu makalede ifade edilen görüşler yalnızca öne çıkan analistlerin görüşleridir. İçeriğin yalnızca bilgi amaçlı kullanılması amaçlanmıştır. Herhangi bir yatırım yapmadan önce kendi analizinizi yapmanız çok önemlidir.

Kaynak: https://finance.yahoo.com/news/david-solomon-warns-inflation-stickier-004127652.html