Son aylarda bahşişler, emeklilik portföyünüzün sabit gelirli kısmı için giderek daha çekici bir seçenek haline geldi.

Tabii ki, Hazine'nin Enflasyona Karşı Korumalı Menkul Kıymetlerinden bahsediyorum. Kote getirilerinin Tüketici Fiyat Endeksinin üstünde ve ötesinde olması dışında, geleneksel Hazine bonolarına ve tahvillerine benzerler. Başka bir deyişle, gerçek getiriler.

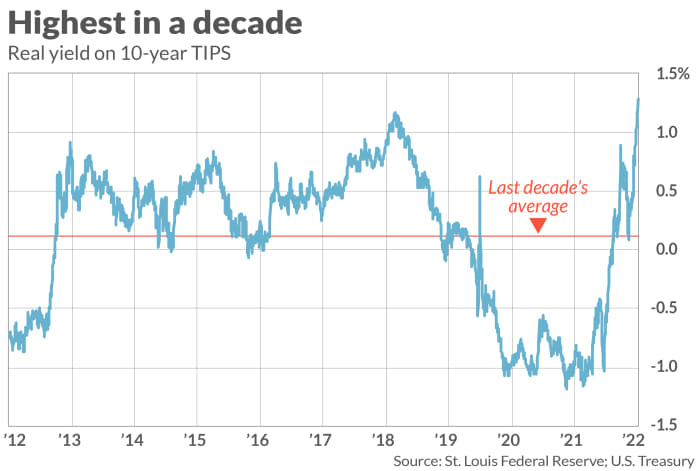

Şu anda 10 yıllık Bahşişler %1.29 getiri sağlıyor; bu da, bugün satın alırsanız ve vadeye kadar elinizde tutarsanız, önümüzdeki on yılda enflasyondan en az bu kadar daha fazlasını kazanmanızın garanti edildiği anlamına gelir.

TIPS'in son aylarda daha çekici hale gelmesinin nedeni, birkaç yıl boyunca negatif reel getiri ile ticaret yaptıktan sonra, Mayıs ayında bu getirilerin sıfırın üzerine çıkmaya başlaması ve şu anda %1'in oldukça üzerinde olmasıdır. Ekteki grafikten de görebileceğiniz gibi, 10 yıllık TIPS getirisi şu anda son on yılın en yüksek getirisi.

Aslında, TIPS'in pozitif reel getirisi, onları, getirileri geçerli enflasyon oranına dayanan ABD tasarruf bonoları olan I-Bonds'tan bazı açılardan daha çekici kılıyor. I-Tahvil oranları, TÜFE'nin takip eden değişim oranı ile satın alırken belirlenen sabit oranın birleşimidir. ABD Hazinesi gelecekte bu sabit oranı değiştirebilecek olsa da, şu anda sıfıra ayarlanmıştır - bu, şimdilik I-Tahvillerin gerçek getirisinin tam olarak sıfır olduğu anlamına gelir.

Sabit I-Tahvil faizinin hiçbir zaman negatif olması engellendiğinden, son on yılda TIPS'in reel getirilerinin negatif olduğu dönemlerde I-Tahviller TIPS'den daha cazipti. Bu durum artık tersine döndü.

Emin olmak gerekirse, TIPS getirilerinin gelecekte tekrar negatif bölgeye kaymayacağının garantisi yok. Ancak bu gerçekleşirse, TIPS'lerinizi ikincil piyasada vadesinden önce satma seçeneğiniz olur, çünkü bunlar artık eşitin üzerinde işlem görecek ve mümkün olduğu ölçüde gelirleri sıfır gerçek getiri ile I-Tahvillere yeniden yatıracaklardır.

Vadesinden önce satış

Bu nedenle, bir TIPS'e yatırım yaparken tek büyük risk, vadesinden önce satmanız gerekme olasılığıdır ve bu noktada getirisi, satın aldığınız zamandan daha yüksektir. I-Tahviller, değerleri dalgalanmadığı için bu riske sahip değildir; I-Tahvillerinizi cezasız satamayacağınız bir başlangıç döneminden sonra, I-Tahvillerinizi satın aldığınız zamanki sabit (gerçek) kur üzerinden istediğiniz zaman satabilirsiniz.

Bu nedenle TIPS'in I-Tahvilleri üzerinde olması ne kadar büyük bir risktir? Ekteki grafiğin gösterdiği gibi, 10 yıllık TIPS'in getirisi, 10 yıllık ortalamanın oldukça üzerindedir. Getirisinin ortalamaya geri döndüğü varsayımıyla, gelecekte daha yüksek yerine daha düşük olması daha muhtemel olan bahis konusunda rahat hissedebilirsiniz.

TIPS ve I-Bonds arasındaki seçim, büyük ölçüde risk toleransınıza bağlıdır. 43 yıl boyunca Boston Üniversitesi'nde finans profesörü olan Zvi Bodie'nin bir e-postada söylediği gibi, “TIPS'de para kaybedebilirsiniz, ancak I-Bond'larda değil. I-Bonds ile aşağı yönlü bir risk yok… Bu çok değerli.”

Buna karşılık, Harry Sit, Finans Meraklısı, İPUÇLARIN şu anda tercih edilebilir olduğunu düşünüyor. Sit bir e-postada "5 yıllık TIPS getirisi %1.27 olduğunda", "sabit I-Tahvil oranını %0'da tutmayı haklı çıkarmak zor" diye yazdı.

Her halükarda Sit, "I-Tahvillerin yıllık bir [satın alma] limiti olduğundan, I-Tahviller ile TIPS arasında seçim yapmak zorunda değilsiniz. İkisini de satın alın ve hangisinin daha iyi olduğunu merak etmenize gerek kalmayacak.”

Mark Hulbert, MarketWatch'a düzenli olarak katkıda bulunmaktadır. Hulbert Ratings, denetlenmek için sabit bir ücret ödeyen yatırım haber bültenlerini takip ediyor. O ulaşılabilir [e-posta korumalı]

Kaynak: https://www.marketwatch.com/story/how-to-get-a-garantied-return-of-1-3-per-year-above-inflation-11663956030?siteid=yhoof2&yptr=yahoo