Modern dünyamızın metallere karşı doyumsuz bir iştahı var ve akıllı yatırımcılar bunu kâr için kullanabilirler. Metallerin listesi geniştir ve skandiyum, itriyum ve gadolinyum gibi daha az bilinen nadir elementlerden her dijital cihazdaki her pilin hayati bileşeni olan lityuma kadar uzanır. Lityum iyon pilli dizüstü bilgisayarlar, ipad'ler ve akıllı telefonlar çoğaldıkça lityumun değeri artıyor, ancak son yıllarda elektrikli araçların ve çok daha büyük pil paketlerinin genişlemesi lityumun fiyatını çok yükseklere çıkardı.

Yatırımcıların bakış açısına göre bu, özellikle lityum madenciliği ve lityum işleme alanlarında fırsatlar için çeşitli yollar açar.

B. Riley Securities'in bir raporunda, analist Matthew Key lityum endüstrisi için mevcut durumu ve ileriye giden yolu ortaya koyuyor: "Lityum, karbonat ve hidroksit için mevcut fiyatlandırma ile 2021 $'dan 74,000'in başından beri tartışmasız en iyi performans gösteren emtia olmuştur. /Mt ve 80,500$/Mt, sırasıyla elektrikli araçlara yönelik pil talebinden kaynaklanmaktadır. Genel olarak, elektrikli araç satışlarına yönelik güçlü görünümün yakın vadede güçlü fiyatlandırmayı destekleyeceğine inanıyoruz…”

Key'in açıklaması, yatırımcıların lityumu bir portföy seçeneği olarak düşünmeleri için neden doğru zaman olduğunu gösteriyor. Öyleyse, analistin Buy notları verdiği ve çift haneli yukarı yönlü potansiyelle birlikte %40 veya daha fazla olan iki lityum hissesine bir göz atalım. Aslında, Key'in görüşü aykırı değildir. İşaretçileri çalıştırmak TipRanks veritabanı, her birinin daha geniş analist topluluğundan bir "Güçlü Satın Alma" fikir birliği derecesine sahip olduğunu öğrendik.

Lityum Amerika (LAC)

İlk olarak, Lithium Americas, kuzey Arjantin'deki Cauchari-Olaroz madeni ve Nevada'daki Thacker Pass madeni olmak üzere iki büyük lityum madenciliği ve işleme projesi geliştiriyor. Thacker Pass, ABD'de bilinen en büyük lityum rezervine sahip potansiyel olarak Kuzey Amerika'nın en iyi lityum madenidir. İki proje arasında, Lithium Americas yılda yaklaşık 100,000 ton kullanılabilir lityum üretmeyi bekliyor.

Şimdilik, şirket hala geliştirme aşamasındadır ve her iki projeyi de tamamlama ve üretimin başlamasına doğru ilerlemektedir. 3 Ekim'de yayınlanan 22. Çeyrek raporunda şirket, bu yılın sonundan önce beklenen üretim artış programında bir güncelleme ile Cauchari-Olaroz'da ilerlemenin devam ettiğini bildirdi.

Lithium Americas, Thacker Pass'a dönerek, bu yılın Eylül ayına kadar, potansiyel müşterilere ve ortaklara gösterilebilecek ürün örneklerinin üretimi için madenden 100 ton cevher gönderdiğini bildirdi. Maden açılmadan önce gerekli olan fizibilite çalışmasının 1Ç23'te tamamlanması planlanıyor.

Lithium Americas hala gelir öncesi olmasına rağmen, sağlam bir mali pozisyonda. 30 Eylül itibariyle, şirketin elinde 392 milyon dolar nakit ve diğer likit varlıklar ile 75 milyon dolarlık kullanılabilir kredi bulunuyordu.

B. Riley's Key ile görüştüğümüzde, Lithium Americas konusunda iyimser olduğunu ve hisse senedi hakkında şunları söylediğini görüyoruz: “LAC, kapsama grubumuzdaki favori isimlerimizden biri olmaya devam ediyor ve Cauchari'nin 2023'ün başlarında tamamlanmasının hizmet edeceğine inanıyoruz. hisse için önemli bir katalizördür. Daha da önemlisi, kısa vadeli karbonat fiyatlandırmasındaki artış Cauchari'nin kazanç potansiyeline önemli ölçüde fayda sağladı ve şu anda 332E için 2023 milyon dolar FAVÖK ve 385E için 2024 milyon dolar tahmin ediyoruz."

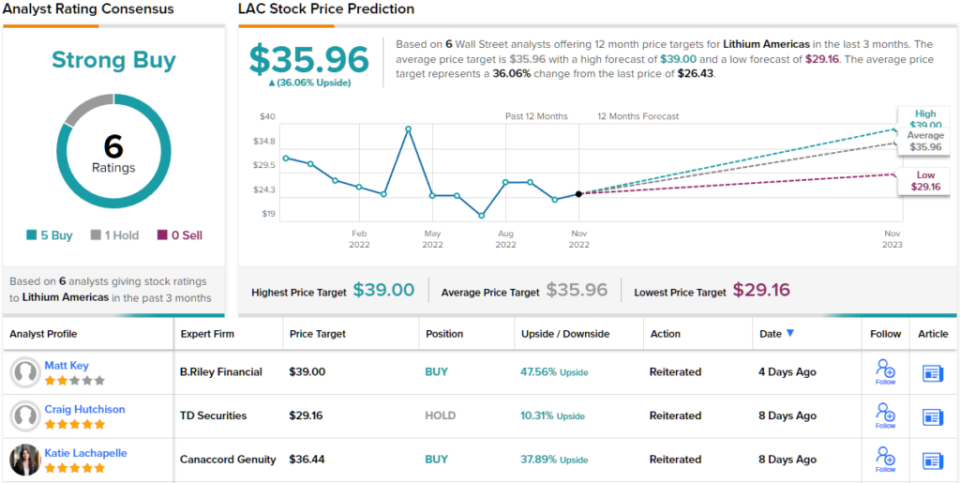

Öyleyse, Key'in LAC'yi Satın Al olarak derecelendirmesi şaşırtıcı olmamalıdır. 41 dolarlık fiyat hedefinden bahsetmiyorum bile, yukarı yönlü potansiyeli ~%48'e koyuyor. (Key'in geçmişini izlemek için, buraya Tıkla)

5 analist incelemesinden 6 Buy derecelendirmesi tarafından desteklenen bir Strong Buy olan fikir birliği derecelendirmesinden, Wall Street'in bu lityum şirketinde yükselişe geçtiği açıktır. Yukarı yönde ise, hisseler 26.43$'dan işlem görüyor ve 35.96$'lık ortalama fiyat hedefi, önümüzdeki yıl %36'lık bir kazanç anlamına geliyor. (TipRanks'te LAC stok tahminini görün)

Piedmont lityum (PLL)

Bakacağımız bir sonraki hisse senedi, yukarıdaki LAC gibi hala geliştirme sürecinde olan bir lityum madenciliği ve işleme firması olan Piedmont Lithium. Şirketin amacı, ABD'yi küresel lityum tedarik zincirinde önemli bir oyuncu haline getirmektir. Bu gerçekçi bir hedeftir; ABD, dünyanın kanıtlanmış lityum rezervlerinin yaklaşık %17'sine sahiptir ve mevcut ABD üretiminin mevcut arzın yalnızca %2'sini oluşturmasıyla, burada genişleme için bolca yer vardır.

Piedmont, Kuzey Carolina'daki madencilik varlıklarını çevrimiçi hale getirmek için çalışıyor ve ana faaliyetleri Charlotte'tan çok uzakta olmayan Carolina Tin Spodumene kuşağında. Şirket bu bölgede 1,100 dönüm araziye sahip ve 2024 yılında inşaat faaliyetlerine başlama yolunda ilerliyor. Spodumen konsantre üretiminin 2026 yılında başlaması planlanıyor ve yıllık 30,000 ton tam üretim hedefi hedefleniyor.

Şirketin diğer büyük projesi, şirketin 30,000 için üretim hedefi olan 2025 ton kapasiteli bir lityum hidroksit tesisi için bir yer seçtiği Tennessee'de bulunuyor. Şirketin Tennessee lityum projesi yakın zamanda ABD hükümeti tarafından 141.7 milyon $ almak üzere seçildi. Biden İdaresi'nin son altyapı yasasının bir parçası olarak ABD Enerji Bakanlığı'ndan hibe.

ABD dışında, Piedmont'un Quebec'teki, Val d'Or'daki Kuzey Amerika Lityum (NAL) projesinde ve Gana'daki Ewoyaa projesinde lityum madenciliği projeleriyle ortaklıkları vardır. Piedmont, 2021'de bu projelere yatırım yaptı ve 168,000'ten itibaren Quebec'te yıllık 2023 ton spodumen konsantresi üretiminden ve Ewoyaa madenindeki 30.1 milyon ton bilinen Li2O rezervinden yararlanmayı bekliyor. Quebec ve Gana projeleri, Piedmont'un Carolina'daki sahip olduğundan daha küçük rezervlere dayalı olsa da, daha erken bir tarihte çevrimiçi olmaları bekleniyor.

Analist Matthew Key kısa süre önce Piedmont Lithium hissesi üzerindeki fiyat hedefini artırdı ve kararı hakkında şunları yazdı: “Piedmont için PT'miz iki temel nedenden dolayı arttı. İlk olarak, uzun vadeli hidroksit fiyatlarının 16,000$/Mt'dan 18,000$/Mt'a yükselmesi, Piedmont'un Carolina ve Tennessee'deki hidroksit projelerine oldukça katkı sağladı. Toplamda, ayarlama, her iki varlık için de NAV değerine kabaca 338 milyon dolar ekledi. Ayrıca, uzun vadeli spodümen fiyatlarının 900$/Mt'dan 1,200$/Mt'a yükselmesi de şirketin iki spodümen varlığının NAV'sine fayda sağladı.”

Bu amaçla, Key hisseleri Satın Alarak derecelendirir ve 108$ olarak belirlediği yeni fiyat hedefi, hisselerde ~%75'lik bir artış potansiyeline işaret eder.

Genel olarak, bu üretim öncesi lityum şirketi hakkında 4 analist incelemesi var ve hepsi olumlu, bu da Strong Buy konsensüs derecelendirmesini oybirliği ile yapıyor. Hisseler 61.56$ olarak fiyatlandı ve 108.75$ ortalama fiyat hedefi, önümüzdeki 77 ayda ~%12'lik bir kazanç olduğunu gösteriyor. (TipRanks'te PLL stok tahminini görün)

Cazip değerlemelerle lityum hisse senedi ticareti için iyi fikirler bulmak için TipRanks'i ziyaret edin. Satın Alınacak En İyi Hisse Senetleri, TipRanks'ın tüm özkaynak anlayışlarını birleştiren yeni başlatılan bir araç.

Sorumluluk Reddi: Bu makalede ifade edilen görüşler yalnızca öne çıkan analistlere aittir. İçeriğin yalnızca bilgi amaçlı kullanılması amaçlanmıştır. Herhangi bir yatırım yapmadan önce kendi analizinizi yapmanız çok önemlidir.

Kaynak: https://finance.yahoo.com/news/2-lithium-stocks-could-blast-234637974.html