2022 olarak, Cathie Ahşap ve Ken Griffinyolları bundan daha keskin bir şekilde ayrılamazdı. Wood'un yenilikçi büyüme aromalı hisse senetlerine yaptığı bahis, amiral gemisi ARKK fonunun büyük kayıplar vermesiyle felaketle sonuçlanırken, Griffin'in Citadel hedge fonu, Wall Street'in şimdiye kadar gördüğü en yüksek kar olan 16 milyar dolar kar elde etti.

Ancak iki ünlü yatırımcının servetleri geçen yıl önemli ölçüde farklılık gösterse de, ikilinin bazı ortak noktaları var; Her ikisi de, Wood'un alışılmışın dışında ve ileri teknoloji ürünlerini ikiye katlama tutkusu veya Griffin'in niceliksel yatırım tekniklerine bağlılığı olsun, tekil teknikler kullanarak piyasayı yenmeye çalışır. Ve bazen iki yol buluşur: ilgili portföylerinde yer alan bazı hisse senetleri aynıdır. Bu nedenle, çok farklı iki ağır vurucu benzer isimler için bir tercih gösterdiğinde, yatırımcılar almamalıdır.

Bunu akılda tutarak, TipRanks veri tabanına daldık ve her ikisinin de portföyü doldurmakta olduğu iki hisse senedinin ayrıntılarını çıkardık. Platformun yardımıyla, Street'in analist kadrosunun bu isimler hakkında neler söylediğini de öğrenebiliriz. Hadi daha yakından bakalım.

Twilio Inc. (iki)

Wood/Griffin onaylı listemizde ilk sırada bir CPaaS (hizmet olarak iletişim platformu) lideri olan Twilio yer alıyor. Bir dizi yapılandırılabilir iletişim aracı kullanan Twilio'nun bulut iletişim platformu, müşteri katılımını sağlar. Platform, uygulama geliştiricilerin ses, mesajlaşma, video ve e-posta işlevlerini entegre etmelerini sağlar. Aralarında IBM eBay, Reddit, Shopify, Airbnb ve Uber gibi şirketlerin de bulunduğu etkileyici müşteri kitlesinden, Twilio'nun bu seküler trendin öncüsü olduğu açıktır.

Gerçekten de Twilio, pandemi kaynaklı pivotu dijital kanallara doğru iyi bir şekilde sürdü ve Covid krizi sırasında hisseler büyük fayda sağladı. Ancak eski teknoloji yüksek uçanlar, geçen yılki ayıda tamamen yok edildi ve hisse senedi büyük bir darbe aldı. Bununla birlikte, güçlü bir 2023. Çeyrek baskısının da yardımıyla hisseler 4'te geri dönüş yolundaydı.

Bu çeyrekte şirket, bir önceki yıla göre %1.02 artışla 21.6 milyar $ gelir elde ederken, Street'in çağrılarını 20 milyon $ geride bıraktı. Twilio, 290,000'in sonundaki 256,000'e kıyasla yılı 2021'den fazla Aktif Müşteri Hesabı ile gördü.

Sonuç olarak, sıf. EPS, analistlerin öngördüğü -0.22$'ın oldukça üzerinde, 0.08$'lık sürpriz bir kârla geldi. Ve şirket, 1'deki mutabakatın çok üzerinde, 0.18 $ - 0.22 $ arasında ilk çeyrek EPS için rehberlik etti.

Wood zaten büyük bir hayranıydı ancak 583,314. çeyrekte 4 TWLO hissesi daha satın alarak toplam varlığını 7,409,945 hisseye çıkardı. Mevcut piyasa fiyatıyla, bunlar şimdi 556 milyon dolar değerinde. Griffin'e gelince, çeyrekte 1,554,498 hisse için tetiği çekti. Toplamda, şu anda değeri 1,562,298 milyon doları aşan 117 hisseye sahip.

Twilio'yu desteklemek için birkaç neden gören JMP analisti Patrick Walravens da CPaaS oyuncusuna güveniyor: “1) ürün liderliğindeki bir büyüme stratejisine geri döndürdüğü baskın geliştirici odaklı iletişim platformuna sahip; 2) şu anda ayrı bir iş birimi olarak faaliyet gösteren Flex, Segment ve Engage dahil olmak üzere, yüksek marjlı müşteri etkileşimi yazılım çözümlerinden oluşan, büyüyen bir paket sunar; 3) 80'de ~2022 milyar doları olacağı tahmin edilen büyük bir TAM'ye hitap ediyor; 4) şirketin kârlılığı artırmaya yeni odaklanması, 1 milyar dolarlık geri alım gibi eylemlerle birleştiğinde ve CEO Jeff Lawson'ın açık piyasada 10 milyon dolarlık adi hisse senedi satın alma planı; ve 5) 28 Haziran 2023'te B Sınıfı hisselerin A Sınıfı hisselere dönüşmesi, bize göre Twilio'nun büyümesinin ve olgunlaşmasının bir sonraki aşamasını ve kurumsal yönetim açısından olumlu bir gelişmeyi yansıtıyor.”

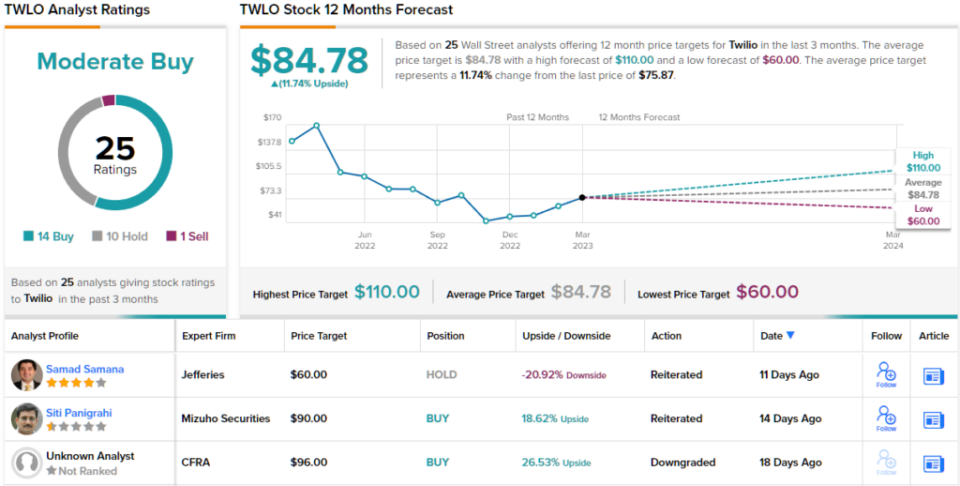

Sonuç olarak, Walravens, TWLO'nun 110$'lık bir fiyat hedefiyle birlikte bir Üstün Performans (yani Satın Al) paylaştığını değerlendiriyor. Yatırımcılar için anlamı? Mevcut seviyelerden %45 artış. (Walravens'ın sicilini izlemek için, buraya Tıkla)

14 Satın Alma, 10 Bekletme ve 1 Satışa dayanan konsensüs dökümüne bakıldığında, hisse Orta Düzeyde Alım konsensüs derecesini talep ediyor. Ortalama 84.78 $ hedefini tutturan hisseler, önümüzdeki yıl ~%12 yükselecek. (Görmek Twilio hisse senedi tahmini)

DraftKings Inc. (DKNG)

Hem Griffin hem de Wood'un eğildiği bir sonraki hisse senedi, yeniden açılışla birlikte zor günler geçiren, pandemi döneminin büyük bir kazananı olan başka bir isim olan DraftKings.

Günlük fantezi spor ve spor bahisleri şirketinin, ABD'de devam eden çevrimiçi spor bahislerinin yasallaştırılması ve kullanılması konusunda saf bir oyun olduğunu söyleyebilirsiniz. Geçmişte, herhangi bir bahis yapmayı hayal ediyorsanız en yakın kumarhaneyi aramanız gerekirdi. , bugün sadece bir uygulamayı açıp zar atabilirsiniz - ikamet ettiğiniz eyalette bunu yapmak yasal olduğu sürece. Ve büyüme potansiyeli burada yatıyor çünkü çevrimiçi spor bahisleri ABD eyaletlerinin yaklaşık %40'ında henüz yasal değil. DraftKings, 20 eyalette mevcut olan DraftKings Sportsbook ile henüz tüm yasal eyaletlerde tam olarak aktif değil.

Büyüme, şirketin 4. Çeyrek için yaptığı son üç aylık beyanında kesinlikle yerindeydi. Gelir yıldan yıla %22 artarak 80.8 milyon $'a yükseldi ve Street'in 855 milyon $'lık tahminini aştı. -55.75$'lık EPS de -0.53$ tahminini geçti.

Sonuç olarak şirket, gelecek yıl için beklentileri yükselterek 2023 gelir rehberliğini 2.8 milyar $ ila 3 milyar $ aralığından 2.85 milyar $ ila 3.05 milyar $ aralığına yükseltti. DKNG ayrıca şimdi 2023'e göre düzeltilmiş FAVÖK'ü (350 milyon $) ile (450) milyon $ arasında, önceki (475 milyon $) ila (575 $) milyon aralığına kıyasla tahmin ediyor.

Yatırımcılar en son sonuçları beğendiler ve hem Griffin hem de Wood'un DKNG'nin süregelen başarısı üzerine bahse girdiğini rahatlıkla söyleyebiliriz. 4. çeyrekte, Griffin 4,506,200 hisse üzerinde tetiği çekti ve toplamını yaklaşık 5,015,666 milyon $ değerinde 98 hisseye çıkardı, Wood ise 25,032,084 hisseye sahip - 488 milyon $ değerinde.

Wood ve Griffin'in DKNG'ye olan güvenini yansıtan Craig Hallum analisti Ryan Sigdahl, son baskının iyimser olunacak çok şey sunduğunu düşünüyor.

4 yıldızlı analist, "DKNG güçlü bir artış/artış bildirdi ve en dikkate değer sürpriz, 2023. Çeyrek sonuçlarında ve revize edilmiş 5 rehberliğinde görülen maliyet verimlilikleri oldu" dedi. "Bunun sadece büyümeden değil aynı zamanda gider yönetiminden yönetim zihniyetinde önemli bir dönüm noktası olduğunu düşünüyoruz. Daha önceki notlarda belirttiğimiz gibi, 2Y22'de endüstri koşulları iyileşti (promosyon/pazarlama yoğunluğu azaldı, bahisler güçlü olmaya devam ediyor), DKNG pay alıyor (ürün yeniliği ve yapısal iyileştirmelerle yönlendiriliyor) ve yatırımcı hissiyatı değişmeye başlıyor. DKNG'nin sektörde uzun vadede birkaç kazanandan biri olacağına ve uzun vadede oldukça kârlı olacağına inanmaya devam ediyoruz ve bu çeyreğin bu konuda daha fazla görünürlük sağlayacağını düşünüyoruz."

Şaşırtıcı olmayan bir şekilde, Sigdahl, DKNG'yi bir Alış hissesi olarak değerlendirirken, 27$'lık fiyat hedefi önümüzdeki yıl %38'lik bir değer artışı için yer açıyor. (Sigdahl'ın geçmiş performansını izlemek için, buraya Tıkla)

Caddenin başka bir yerinde, hisse senedi ek 12 Satın Alma ve buna ek olarak 6 Bekletme ve 2 Satış toplayarak, tümü Orta Düzey Satın Alma konsensüs notu için. Tahmin, ortalama hedefin 17 $ olduğu düşünüldüğünde, bir yıllık %22.86 artış öngörüyor. (Görmek DKNG hisse senedi tahmini)

Cazip değerlerle hisse senedi ticareti için iyi fikirler bulmak için TipRanks'ın Satın Alınacak En İyi Hisse Senetleri, TipRanks'ın tüm özkaynak anlayışlarını birleştiren yeni başlatılan bir araç.

Sorumluluk Reddi: Bu makalede ifade edilen görüşler yalnızca öne çıkan analiste aittir. İçeriğin yalnızca bilgi amaçlı kullanılması amaçlanmıştır. Herhangi bir yatırım yapmadan önce kendi analizinizi yapmanız çok önemlidir.

Kaynak: https://finance.yahoo.com/news/cathie-wood-ken-griffin-one-170622838.html