Bu gönderi ilk olarak tarihinde yayınlandı TKer.com

Tüketici iken Borç takip oranları düşük kalıyor, artıyor.

İçinde blog Pazartesi gününden sonra Tüketici Mali Koruma Bürosu, yakın zamanda satın alınan otomobillere ilişkin kredilerin vadesinde ödenmeyen kredilerin oranını işaretledi. Gönderiden (vurgu eklenmiştir):

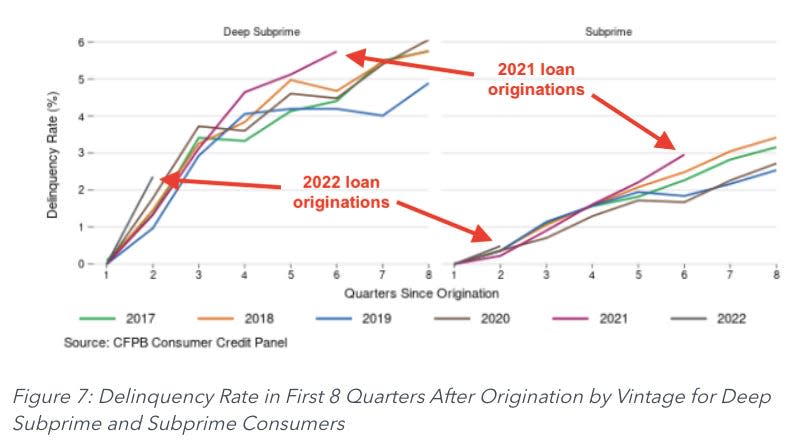

Satın almanın ardından ilk iki yıldaki temerrütlere bakıldığında, 2021 ve 2022'de verilen krediler, pandemiyle ilgili teşvik ödemelerinden etkilenmeyen kredilerle karşılaştırıldığında bile önceki yıllarda verilen kredilere göre daha yüksek temerrüt oranları göstermeye başlıyor. Örneğin, 2021'de kullandırılan taşıt kredilerinin temerrüt oranı, kullanıldıktan sonraki altıncı çeyrekte %0.67 olup, bu oran 13'de kullandırılan taşıt kredilerinin temerrüt oranından %2018 daha yüksektir..

Yazarlar, eğilimin subprime (kredi puanları 580 ile 619 arasında) ve derin subprime (kredi puanları 580'in altında) borçlular için daha kötü olduğunu belirtti.

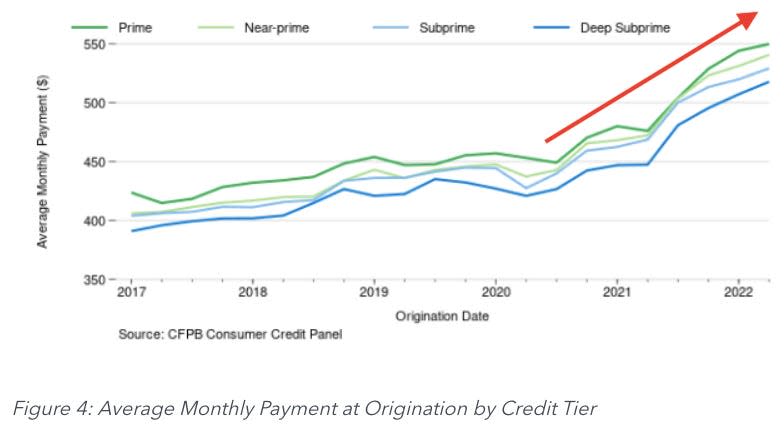

Sorunun bir kısmı, CFPB hesaplamalarına göre yıllık ortalama %13 ila %19 oranında artan ortalama aylık ödemelerdeki artıştan kaynaklanıyor.

Maaşlarınız aynı seviyede olmadığı sürece, bu ödemeleri yapmanın yükünün borçlular için çok daha külfetli hale geldiğini tahmin edebilirsiniz.

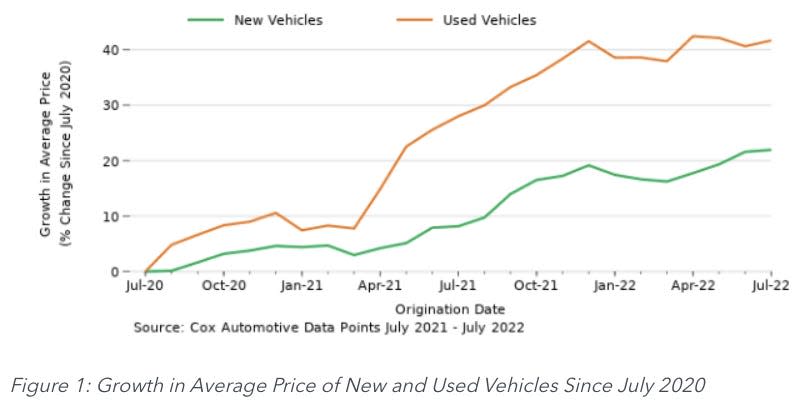

Çoğu sektörde olduğu gibi otomobil üreticileri de Tedarik zinciri sorunları nedeniyle sıkıntılı. Kiralık araç pazarındaki benzersiz sorunlar İkinci el araç pazarındaki kıtlık daha da arttı. Sonuç olarak araç fiyat enflasyonu yüksek seyrediyor.

Otomobil satıcıları, daha yüksek fiyatları karşılamak amacıyla, alıcılar için aylık ödemelerin daha kolay yönetilmesine yardımcı olmak amacıyla otomobil kredilerinin vadelerini uzattı. Ancak bu, artan fiyatları dengelemek için yeterli değildi.

Sıkıntılı bir ekonomik gösterge ⚠️

Borç ödemelerinde geride kalmak asla iyi bir şey değildir. Ancak taşıt kredisi ödemelerinde gecikmeye girmek son derece kötü olabilir.

İnsanlar işe gitmek, alışveriş yapmak gibi temel işler için arabalarına ihtiyaç duyuyor. Dolayısıyla sürücülerin kredi ödemelerini güncel tutma konusunda güçlü bir teşviki var. Çünkü çok geride kalırsanız arabanıza el konulabilir.

Taşıt kredisi temerrüt oranlarının çok yakından izlenmesinin nedeni budur. Keskin bir artış, iş kayıplarını, zayıf ücret artışını ve yüksek enflasyonun sonuçlarını yansıtan gerçek ekonomik sıkıntının bir işaretidir.

Ve süre Taşıt kredisi borcu ipotek borcu kadar büyük değilŞüpheli borçlardaki artış bankalar üzerinde baskı oluşturuyor ve bu da kredi standartlarını sıkılaştırmaya zorlanabilir.

Diğer taraf 🚗

Artan temerrüt oranları borçluların mücadelelerini yansıtsa da, bu kendi kendini düzelten bir olgudur.

Daha fazla borçlu ciddi suçlara düştükçe, daha fazla arabaya el konuluyor. Ve daha fazla araba yeniden ele geçirildikçe, kullanılmış araba pazarına daha fazla arz giriyor. İkinci el otomobil pazarına daha fazla otomobil girdiğinde fiyatlar düşüyor.

Dikkatli olun 👀

Bu yazının başında da belirttiğim gibi, Temerrüt oranları tarihsel standartlara göre düşük kalmaya devam ediyor. Ve böylece yükseliş sadece normale doğru bir çekim olabilir.

Bununla birlikte, yakından takip edilmeye değer bir trend. CFPB'den:

Son veriler, özellikle düşük gelirli borçlular için temerrüde düşme oranının geçen yıl arttığını gösteriyor. Bu yükseliş, pandemiye bağlı teşvik politikalarının sona ermesinden kaynaklanan pandemi öncesi seviyelere bir dönüş olabilir. Ancak enflasyonist baskılar, otomobil kredisi kullanan bazı tüketiciler için otomobil sahibi olma maliyetlerinin gelir artışını geride bıraktığı anlamına gelebilir. Bu olası açıklamalardan herhangi birinin temerrüt oranlarındaki artışa katkısını tam olarak çıkaramasak da, daha büyük kredi tutarları ile artan faiz oranlarının tüketicinin aylık bütçelerine etkisi ve bazı tüketicilerin kredilerini güncel tutma mücadelesi arasındaki ilişkiyi göz ardı edemeyiz.

Blog yazısının tamamını şu adresten okuyabilirsiniz: Tüketici Finansmanı.gov.

-

TKer'den ilgili:

Bu gönderi ilk olarak tarihinde yayınlandı TKer.com

Sam Ro, TKer.co'nun yazarıdır. Onu Twitter'da takip edin: @SamRo

Yahoo Finance'den en son finans ve iş haberlerini okuyun

için Yahoo Finance uygulamasını indirin Apple or Android

Üzerinde Yahoo Finance izleyin Twitter, Facebook, Instagram, Flipboard, LinkedIn, ve YouTube

Kaynak: https://finance.yahoo.com/news/what-rising-auto-loan-delinqueency-tell-us-about-the-economy-123734937.html