Tüm kripto türev ürünleri arasında, sürekli vadeli işlemler piyasa spekülasyonu için tercih edilen bir araç olarak ortaya çıkmıştır. Bitcoin tüccarlar, aracı riskten korunmak ve fonlama oranı primlerini yakalamak için toplu olarak kullanırlar.

Kalıcı vadeli işlemler veya bazen anıldıkları şekliyle kalıcı takaslar, son kullanma tarihi olmayan vadeli işlem sözleşmeleridir. Kalıcı sözleşmelere sahip olanlar, dayanak varlığı gelecekte belirsiz bir noktada alabilir veya satabilir. Sözleşmenin fiyatı, sözleşmenin açılış tarihinde dayanak varlığın spot kuru ile aynı kalır.

Zaman geçtikçe sözleşme fiyatını spot fiyata yakın tutmak için borsalar kripto fonlama oranı adı verilen bir mekanizma uygular. Fonlama oranı, bir pozisyon değerinin düzenli aralıklarla, genellikle birkaç saatte bir ödenmesi veya bir karşı taraftan alınması gereken küçük bir yüzdesidir.

Pozitif bir fonlama oranı, sürekli sözleşmenin fiyatının spot orandan daha yüksek olduğunu gösterir ve bu da talebin arttığını gösterir. Talep yüksek olduğunda, satın alma sözleşmeleri (uzun vadeli), satış sözleşmelerine (kısa) finansman ücreti ödeyerek karşıt pozisyonları teşvik eder ve sözleşme fiyatını spot orana yaklaştırır.

Fonlama oranı negatif olduğunda, satış sözleşmeleri uzun sözleşmelere fonlama ücreti öder ve yine sözleşmenin fiyatını spot orana yaklaştırır.

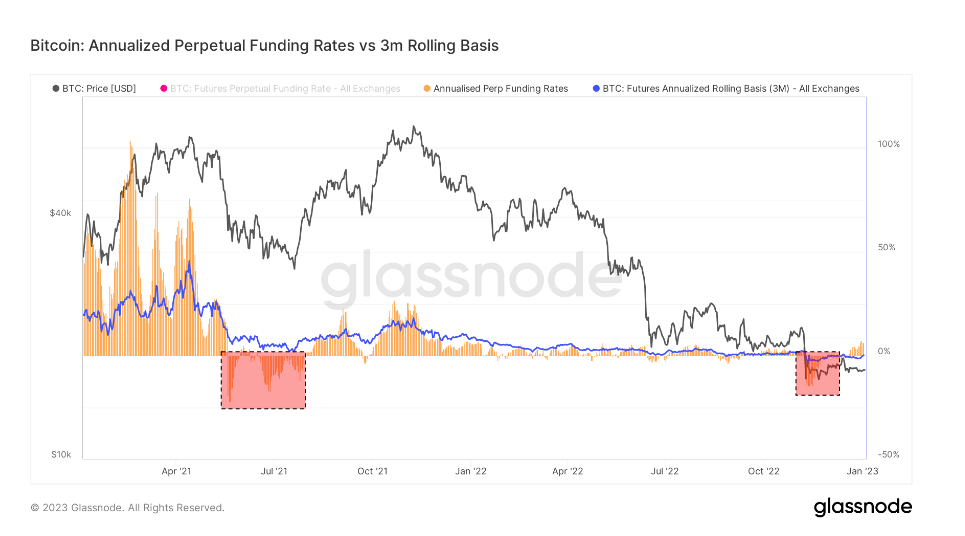

Hem vadesi dolan hem de sürekli vadeli işlem piyasasının boyutu göz önüne alındığında, ikisinin karşılaştırılması, gelecekteki fiyat hareketleri söz konusu olduğunda daha geniş piyasa duyarlılığını gösterebilir.

Bitcoin'in yıllık 3 aylık vadeli işlem tabanı, 3 aylık vadesi dolan vadeli işlemler ile kalıcı fonlama oranları arasında peşin ödemeli bir ticarette mevcut olan yıllık getiri oranlarını karşılaştırır.

Bu metriğin CryptoSlate analizi, sürekli vadeli işlemlerin temelinin, süresi dolan vadeli işlemlerden önemli ölçüde daha değişken olduğunu gösteriyor. İkisi arasındaki tutarsızlık, piyasada artan kaldıraç talebinin bir sonucudur. Tüccarlar, spot piyasa fiyat endekslerini daha yakından takip eden ve sürekli vadeli işlemler ihtiyaçlarını mükemmel şekilde karşılayan bir finansal araç arıyor gibi görünüyor.

Sürekli vadeli işlem bazının 3 aylık vadesi dolan vadeli işlem bazından daha düşük işlem gördüğü dönemler, tarihsel olarak keskin fiyat düşüşlerinden sonra meydana gelmiştir. Boğa piyasası düzeltmeleri veya uzun süreli düşüş düşüşleri gibi büyük risk alma olaylarını genellikle kalıcı gelecek bazında bir düşüş izler.

Öte yandan, sürekli vadeli işlem bazında 3 ay vadeli vadeli işlem bazında işlem yapılması, piyasada kaldıraç talebinin yüksek olduğunu göstermektedir. Bu, tacirler yüksek fonlama oranlarını aşağı çekmek için hızlı hareket ettiğinden, fiyat düşüşlerine yol açan satış tarafı sözleşmelerinde fazlalık yaratır.

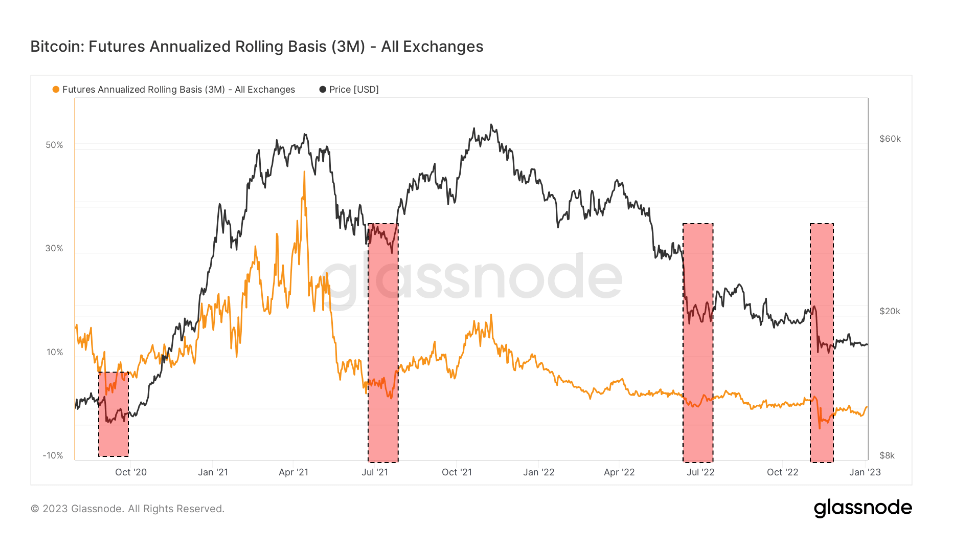

Yukarıdaki tabloya bakıldığında, hem Bitcoin'in süresi dolan vadeli işlemlerinin hem de kalıcı takasların, FTX çöküşü sırasında bir geriye dönük durumda işlem gördüğünü gösteriyor.

Backwardation, bir vadeli işlem sözleşmesinin fiyatının, dayanak varlığın spot fiyatından daha düşük olduğu bir durumdur. Bir varlığa olan talebin, önümüzdeki aylarda vadesi dolacak sözleşmelere olan talepten daha fazla olması durumunda ortaya çıkar.

Bu nedenle, geriye dönük işlem, türev piyasasında oldukça nadir görülen bir durumdur. FTX'in çöküşü sırasında, vadesi dolan vadeli işlemler yıllık bazda -%0.3 oranında işlem görürken, kalıcı takaslar yıllık bazda -%2.5 seviyesinde işlem görüyordu.

Benzer gerileme dönemleri yalnızca Eylül 2020'de, Çin madencilik yasağının ardından 2021 yazında ve Temmuz 2020'de görüldü. Bunlar aşırı dalgalanma dönemleriydi ve kısa pozisyonların hakim olduğu dönemlerdi. Tüm bu gerileme dönemleri, piyasanın aşağı yönlü koruma altına alındığını ve daha fazla düşüşe hazırlandığını gördü.

Ancak, her gerileme dönemini bir fiyat rallisi takip etti. Yukarı yönlü fiyat hareketi Ekim 2020'de başladı ve Nisan 2021'de zirveye ulaştı. Temmuz 2021 kırmızı renkte geçti ve bunu Aralık 2021'e kadar devam eden bir ralli izledi. Haziran 2022'deki Terra çöküşü, yaz sonunda sonuna kadar süren bir ralli gördü eylül.

FTX çöküşünün neden olduğu dikey fiyat düşüşü, daha önce kaydedilen dönemlere ürkütücü bir şekilde benzeyen bir gerilemeye neden oldu. Tarihsel kalıplar tekrarlanırsa, piyasa önümüzdeki aylarda olumlu fiyat hareketleri görebilir.

Basında, Bitcoin piyasa değerine göre 1. sırada yer alıyor ve BTC fiyatı up %1.06 son 24 saat içinde. BTC'nin piyasa değeri $ 325.89 milyar 24 saatlik işlem hacmiyle $ 12.84 milyar. Daha fazla bilgi edinin ›

TradingView'den BTCUSD Grafiği

Pazar özeti

Basın zamanında, küresel kripto para piyasası şu değerdedir: $ 823.22 milyar 24 saatlik hacim ile $ 26.36 milyar. Bitcoin hakimiyeti şu anda %39.59. Daha fazla bilgi edinin ›

Kaynak: https://cryptoslate.com/bitcoins-annualized-3-month-futures-basis-show-calm-before-the-storm/